조세특례제한법

[시행 2025. 1. 1.] [법률 제20617호, 2024. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 조세특례제한법 일부개정법률을 이에 공포한다.

대통령 권한대행 국무위원 부총리 겸 기획재정부 장관 최상목 (인)

2024년 12월 31일

국무총리 직무대행 국무위원 부총리 겸 기획재정부 장관 최상목

국무위원 기획재정부 장관 최상목

국무위원 행정안전부 장관

⊙법률 제20617호

조세특례제한법 일부개정법률

조세특례제한법 일부를 다음과 같이 개정한다.

제2조제1항에 제10호의2를 다음과 같이 신설하고, 같은 항 제11호 중 "과학적 또는 기술적 진전을 이루기 위한 활동과 새로운 서비스 및 서비스전달체계를 개발하기 위한"을 "과학적ㆍ기술적 진전 또는 새로운 서비스 및 서비스전달체계 개발을 위한 체계적이고 창의적인"으로 한다.

10의2. "인구감소지역"이란 「지방자치분권 및 지역균형발전에 관한 특별법」 제2조제12호에 따른 인구감소지역을 말한다.

제6조제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 하고, 같은 항 제1호 각 목을 다음과 같이 한다.

가. 2025년 12월 31일 이전에 창업한 경우

1) 수도권과밀억제권역 외의 지역에서 창업한 대통령령으로 정하는 청년창업중소기업(이하 "청년창업중소기업"이라 한다)의 경우: 100분의 100

2) 수도권과밀억제권역에서 창업한 청년창업중소기업과 수도권과밀억제권역 외의 지역에서 창업한 창업중소기업의 경우: 100분의 50

나. 2026년 1월 1일 이후에 창업한 경우

1) 수도권 외의 지역 또는 수도권의 인구감소지역에서 창업한 청년창업중소기업의 경우: 100분의 100

2) 수도권(수도권과밀억제권역과 인구감소지역은 제외한다)에서 창업한 청년창업중소기업의 경우: 100분의 75

3) 수도권과밀억제권역에서 창업한 청년창업중소기업과 수도권 외의 지역 또는 수도권의 인구감소지역에서 창업한 창업중소기업의 경우: 100분의 50

4) 수도권(수도권과밀억제권역과 인구감소지역은 제외한다)에서 창업한 창업중소기업의 경우: 100분의 25

제6조제2항 각 호 외의 부분 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 하고, 같은 조 제3항제8호다목 중 "블록체인 기반 암호화자산"을 "가상자산"으로 하며, 같은 조 제4항 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 하고, 같은 조 제6항 각 호 외의 부분 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 하며, 같은 항 각 호를 다음과 같이 한다.

1. 2025년 12월 31일 이전에 창업한 경우: 다음 각 목의 구분에 따른 비율

가. 수도권과밀억제권역 외의 지역에서 창업한 경우: 100분의 100

나. 수도권과밀억제권역에서 창업한 경우: 100분의 50

2. 2026년 1월 1일 이후에 창업한 경우: 다음 각 목의 구분에 따른 비율

가. 수도권 외의 지역 또는 수도권의 인구감소지역에서 창업한 경우: 100분의 100

나. 수도권(수도권과밀억제권역과 인구감소지역은 제외한다)에서 창업한 경우: 100분의 75

다. 수도권과밀억제권역에서 창업한 경우: 100분의 50

제6조제7항 각 호 외의 부분 본문 중 "수도권과밀억제권역 외의 지역에서 창업한 창업중소기업(청년창업중소기업은 제외한다)"을 "창업중소기업"으로 하고, 같은 항 각 호 외의 부분 단서 중 "제6항에"를 "제1항 및 제6항에"로 하며, 같은 항 제2호 계산식 외의 부분 단서 중 "제5항"을 "제1항, 제5항 및 제6항"으로 하고, 같은 호 계산식을 다음과 같이 한다.

제6조에 제13항을 다음과 같이 신설한다.

⑬ 각 과세연도에 제1항, 제2항 및 제4항부터 제7항까지에 따라 감면받는 세액의 합계액이 5억원을 초과하는 경우에는 그 초과하는 금액은 감면하지 아니한다.

제7조제1항제1호거목 중 "블록체인 기반 암호화자산"을 "가상자산"으로 한다.

제10조제1항 각 호 외의 부분 후단 중 "2024년 12월 31일"을 "2027년 12월 31일"로 하고, 같은 항 제1호가목2)를 다음과 같이 하며, 같은 호 나목 단서 중 "100분의 10(코스닥상장중견기업의 경우 100분의 15)"을 "100분의 10"으로 한다.

2) 그 밖의 경우: 100분의 20(중소기업이 대통령령으로 정하는 바에 따라 최초로 중소기업에 해당하지 아니하게 된 경우에는 최초로 중소기업에 해당하지 아니하게 된 과세연도의 개시일부터 3년 이내에 끝나는 과세연도까지 100분의 25)

제10조제1항제2호가목2)를 다음과 같이 하고, 같은 항 제3호가목 중 "(중견기업의 경우에는 100분의 40, 중소기업의 경우에는 100분의 50)"을 "[대통령령으로 정하는 중견기업(이하 이 조에서 "중견기업"이라 한다)의 경우에는 100분의 40, 중소기업의 경우에는 100분의 50]"으로 하며, 같은 호 나목2)가) 중 "100분의 15"를 "100분의 20"으로 하고, 같은 2) 나) 중 "100분의 10"을 "100분의 15"로 한다.

2) 그 밖의 경우: 100분의 30(중소기업이 대통령령으로 정하는 바에 따라 최초로 중소기업에 해당하지 아니하게 된 경우에는 최초로 중소기업에 해당하지 아니하게 된 과세연도의 개시일부터 3년 이내에 끝나는 과세연도까지 100분의 35)

제10조의2제1항 중 "「기초연구진흥 및 기술개발지원에 관한 법률」이나 그 밖에 대통령령으로 정하는 법률에 따라"를 "국가, 지방자치단체, 「공공기관의 운영에 관한 법률」에 따른 공공기관 또는 「지방공기업법」에 따른 지방공기업으로부터"로 한다.

제12조의4제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로, "100분의 10"을 "100분의 5"로 하고, 같은 항 제2호 중 "최초취득일이 속하는 사업연도 내에 또는 최초취득일이 속하는 사업연도의 다음"을 "최초취득일부터 2년이 되는 날이 속하는"으로 하며, 같은 조 제2항제3호다목 중 "창투조합등"을 "벤처투자조합등"으로 한다.

제13조제1항제3호 각 목 외의 부분, 같은 항 제4호ㆍ제6호, 같은 조 제2항 각 호 외의 부분 본문 및 같은 조 제3항 각 호 외의 부분 본문 중 "창투조합등"을 각각 "벤처투자조합등"으로 한다.

제13조의2제1항제2호 중 "창투조합등"을 "벤처투자조합등"으로 한다.

제13조의4제1항제2호ㆍ제3호 및 같은 조 제2항 각 호 외의 부분 전단 중 "창투조합등"을 각각 "벤처투자조합등"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제14조제1항 각 호 외의 부분 본문 중 "「소득세법」 제87조의7에 따른 금융투자소득금액"을 "「소득세법」 제94조제1항제3호에 따른 양도소득"으로 하고, 같은 항 제7호 중 "대통령령으로 정하는 소액주주"를 "「소득세법」 제104조제1항제11호가목의 대주주가 아닌 자"로 하며, 같은 조 제5항 본문 중 "「소득세법」 제16조제1항 각 호, 제17조제1항제5호 및 제87조의14제1항"을 "「소득세법」 제16조제1항 각 호 및 제17조제1항제5호"로 하고, 같은 조 제6항 중 "「소득세법」 제16조제2항, 제17조제3항 각 호 외의 부분 본문 및 제87조의14제1항"을 "「소득세법」 제16조제2항 및 제17조제3항 각 호 외의 부분 본문"으로, "이자소득금액, 배당소득금액 또는 금융투자소득금액"을 "이자소득금액 또는 배당소득금액"으로 한다.

제16조의2제1항 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제16조의3제1항 각 호 외의 부분 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제16조의4제1항 각 호 외의 부분 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제16조의4제2항 중 "양도하는 경우에는 「소득세법」 제87조의5에 따른 금융투자소득세(이하 "금융투자소득세"라 한다)"를 "양도하여 발생하는 소득(제16조의2에 따라 비과세되는 금액은 제외한다)에 대해서는 「소득세법」 제94조제1항제3호에도 불구하고 양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제16조의4제3항을 다음과 같이 한다.

③ 제2항에 따라 양도소득세를 과세하는 경우 양도소득금액은 다음 계산식에 따라 계산한 금액으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제16조의4제7항 중 "금융투자소득세"를 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제16조의5제1항 중 "금융투자소득세"를 "양도소득세"로 하고, 같은 조 제2항 중 "금융투자소득세"를 "「소득세법」 제94조제1항제3호에도 불구하고 양도소득세"로 하며, 같은 조 제3항 전단 중 "금융투자소득세"를 "양도소득세"로, "「소득세법」 제87조의12제1항제1호"를 "「소득세법」 제97조"로 하고, 같은 항 후단을 삭제하며, 같은 조 제5항 중 "금융투자소득세"를 "양도소득세"로 한다.

제19조제1항 본문 중 "2024년 12월 31일"을 "2027년 12월 31일"로, "100분의 15"를 "100분의 10"으로 하고, 같은 조 제2항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제24조제1항 각 호 외의 부분 본문 중 "자산에 투자(중고품 및 대통령령으로 정하는 리스에 의한 투자는 제외한다. 이하 이 조에서 같다)"를 "자산(중고품 및 대통령령으로 정하는 임대용 자산은 제외한다. 이하 이 조에서 같다)에 투자(대통령령으로 정하는 리스에 의한 투자는 제외한다. 이하 이 조에서 같다)"로 하고, 같은 항 제2호가목을 다음과 같이 하며, 같은 호 나목 본문 중 "100분의 3(국가전략기술사업화시설의 경우에는 100분의 4)"을 "100분의 10"으로 한다.

가. 기본공제 금액: 해당 과세연도에 투자한 금액에 다음의 구분에 따른 비율을 곱한 금액에 상당하는 금액

1) 신성장ㆍ원천기술의 사업화를 위한 시설로서 대통령령으로 정하는 시설(이하 이 조에서 "신성장사업화시설"이라 한다)에 투자하는 경우

가) 중소기업의 경우: 100분의 12

나) 중소기업이 대통령령으로 정하는 바에 따라 최초로 중소기업에 해당하지 아니하게 된 경우로서 최초로 중소기업에 해당하지 아니하게 된 과세연도의 개시일부터 3년 이내에 끝나는 과세연도까지의 경우: 100분의 9

다) 나)에 해당하지 아니하는 중견기업의 경우: 100분의 6

라) 가)부터 다)까지 외의 경우: 100분의 3

2) 국가전략기술의 사업화를 위한 시설로서 대통령령으로 정하는 시설(이하 이 조에서 "국가전략기술사업화시설"이라 한다)에 2027년 12월 31일까지 투자하는 경우

가) 중소기업의 경우: 100분의 25

나) 중소기업이 대통령령으로 정하는 바에 따라 최초로 중소기업에 해당하지 아니하게 된 경우로서 최초로 중소기업에 해당하지 아니하게 된 과세연도의 개시일부터 3년 이내에 끝나는 과세연도까지의 경우: 100분의 20

다) 가) 및 나) 외의 경우: 100분의 15

3) 1) 및 2) 외의 자산에 투자하는 경우

가) 중소기업의 경우: 100분의 10

나) 중소기업이 대통령령으로 정하는 바에 따라 최초로 중소기업에 해당하지 아니하게 된 경우로서 최초로 중소기업에 해당하지 아니하게 된 과세연도의 개시일부터 3년 이내에 끝나는 과세연도까지의 경우: 1000분의 75

다) 나)에 해당하지 아니하는 중견기업의 경우: 100분의 5

라) 가)부터 다)까지 외의 경우: 100분의 1

법률 제18634호 조세특례제한법 일부개정법률 제26조의2제1항 각 호 외의 부분 중 "배당소득 및 금융투자소득(각각 가입일"을 "배당소득(가입일"로, "같은 법 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준"을 "같은 법 제14조제2항에 따른 종합소득과세표준"으로 하고, 같은 조 제3항을 삭제하며, 같은 조 제4항을 제3항으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제27조제1항 각 호 외의 부분 중 "배당소득 및 금융투자소득은 「소득세법」 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준에 합산하지 아니하며, 해당 금융투자소득에 대해서는 같은 법 제129조제1항제9호에도 불구하고 100분의 14의 세율을 적용한다"를 "배당소득은 「소득세법」 제14조제2항에 따른 종합소득과세표준에 합산하지 아니한다"로 하고, 같은 조 제2항을 삭제하며, 같은 조 제3항을 제2항으로 한다.

제29조의6제1항 각 호 외의 부분 중 "공제사업에 2024년 12월 31일"을 "공제사업으로서 대통령령으로 정하는 공제사업에 2027년 12월 31일"로, "5년(중소기업 또는 중견기업의 청년근로자를 대상으로 하는 공제사업에 가입하여 만기까지 납입한 후에 핵심인력을 대상으로 하는 공제사업에 연계하여 납입하는 경우에는 해당 기간을 합산하여 5년)"을 "3년"으로 한다.

제30조의6제1항 각 호 외의 부분 본문 중 "「상속세 및 증여세법」 제18조의2제1항에 따른 가업(이 경우 "피상속인"은 "부모"로, "상속인"은 "거주자"로 보며, 이하 이 조 및 제30조의7에서 "가업"이라 한다)"을 "가업[대통령령으로 정하는 중소기업 또는 대통령령으로 정하는 중견기업(증여받은 날이 속하는 법인세 사업연도의 직전 3개 법인세 사업연도의 매출액 평균금액이 5천억원 이상인 기업은 제외한다)으로서 부모가 10년 이상 계속하여 경영한 기업을 말한다. 이하 이 조 및 제30조의7에서 같다]"으로 한다.

제30조의7제8항 전단 중 "제30조의5제7항부터 제10항까지의 규정 및 제12항"을 "제30조의5제8항부터 제11항까지 및 제13항"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제38조제1항 각 호 외의 부분 중 "양도소득세, 금융투자소득세"를 "양도소득세"로 하고, 같은 항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 보유할 수 없거나 사업을 계속할 수 없는 경우에는 제2호 또는 제3호의 요건을 갖추지 못한 경우에도 취득한 주식을 처분할 때까지 과세를 이연받을 수 있다.

법률 제18634호 조세특례제한법 일부개정법률 제38조제2항 각 호 외의 부분 중 "양도소득세, 금융투자소득세"를 "양도소득세"로 한다.

제38조제2항제1호 중 "경우"를 "경우."로 하고, 같은 호에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 사업을 폐지하는 경우는 제외한다.

제38조제2항제2호 중 "경우"를 "경우."로 하고, 같은 호에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 처분하는 경우는 제외한다.

제38조제3항을 삭제하고, 같은 조 제4항 중 "제1항부터 제3항까지의 규정"을 "제1항 및 제2항"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제38조의2제1항 각 호 외의 부분 중 "금융투자소득세"를 "양도소득세"로 하고, 같은 항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 보유할 수 없거나 사업을 계속할 수 없는 경우에는 제1호 또는 제2호의 요건을 갖추지 못한 경우에도 취득한 주식을 처분할 때까지 과세를 이연받을 수 있다.

법률 제18634호 조세특례제한법 일부개정법률 제38조의2제2항 각 호 외의 부분 전단 중 "제1항 각 호"를 "제1항 각 호의 요건(같은 항 각 호 외의 부분 단서에 해당하는 경우를 포함한다)"로, "금융투자소득세"를 "양도소득세"로 한다.

제38조의2제3항제3호 중 "경우"를 "경우."로 하고, 같은 호에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 사업을 폐지하는 경우는 제외한다.

제38조의2제3항제4호 중 "경우"를 "경우."로 하고, 같은 호에 단서를 다음과 같이 신설한다.

다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 처분하는 경우는 제외한다.

법률 제18634호 조세특례제한법 일부개정법률 제38조의2제4항 중 "금융투자소득세"를 각각 "양도소득세"로 한다.

제38조의2제5항을 삭제하고, 같은 조 제6항 중 "제5항"을 "제4항"으로 한다.

법률 제16835호 조세특례제한법 일부개정법률 제38조의2를 다음과 같이 한다.

제38조의2(주식의 현물출자 등에 의한 지주회사의 설립 등에 대한 과세특례) ① 내국법인의 내국인 주주가 2029년 12월 31일까지 다음 각 호의 요건을 모두 갖추어 주식을 현물출자함에 따라 「독점규제 및 공정거래에 관한 법률」에 따른 지주회사(「금융지주회사법」에 따른 금융지주회사를 포함한다. 이하 이 조에서 "지주회사"라 한다)를 새로 설립하거나 기존의 내국법인을 지주회사로 전환하는 경우 그 현물출자로 인하여 취득한 주식의 가액 중 그 현물출자로 인하여 발생한 양도차익에 상당하는 금액은 제3항에서 정하는 방법에 따라 양도소득세 또는 법인세의 과세를 이연받거나 분할납부할 수 있다. 다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 보유할 수 없거나 사업을 계속할 수 없는 경우에는 제1호 또는 제2호의 요건을 갖추지 못한 경우에도 과세를 이연받거나 분할납부할 수 있다.

1. 지주회사 및 현물출자를 한 주주 중 대통령령으로 정하는 주주가 현물출자로 취득한 주식을 현물출자일이 속하는 사업연도의 종료일까지 보유할 것

2. 현물출자로 인하여 지주회사의 자회사로 된 내국법인(이하 이 조에서 "자회사"라 한다)이 현물출자일이 속하는 사업연도의 종료일까지 사업을 계속할 것

② 내국법인의 내국인 주주가 현물출자 또는 분할(「법인세법」 제46조제2항 각 호 또는 같은 법 제47조제1항에서 정한 요건을 갖춘 분할만 해당하며, 이하 이 조에서 "분할"이라 한다)에 의하여 지주회사로 전환한 내국법인(제1항에 따라 지주회사로 전환된 내국법인을 포함하며, 이하 이 조에서 "전환지주회사"라 한다)에 제1항 각 호의 요건(같은 항 각 호 외의 부분 단서에 해당하는 경우를 포함한다) 및 다음 각 호의 요건을 모두 갖추어 2029년 12월 31일까지 주식을 현물출자하거나 그 전환지주회사의 자기주식과 교환(이하 이 조에서 "자기주식교환"이라 한다)하는 경우 그 현물출자 또는 자기주식교환으로 인하여 취득한 전환지주회사의 주식가액 중 현물출자 또는 자기주식교환으로 인하여 발생한 양도차익에 상당하는 금액은 제3항에서 정하는 방법에 따라 양도소득세 또는 법인세의 과세를 이연받거나 분할납부할 수 있다. 이 경우 제1항 각 호를 적용할 때 "지주회사"는 "전환지주회사"로, "자회사"는 "지분비율미달자회사"로, "현물출자"는 "현물출자 또는 자기주식교환"으로 본다.

1. 전환지주회사의 주식소유비율이 「독점규제 및 공정거래에 관한 법률」 제18조제2항제2호 각 목 외의 부분 본문에서 정한 비율 미만인 법인(이하 이 조에서 "지분비율미달자회사"라 한다)으로서 다음 각 목에 해당하는 법인의 주식을 현물출자하거나 자기주식교환하는 것일 것

가. 전환지주회사가 될 당시 해당 전환지주회사가 출자하고 있는 다른 내국법인

나. 전환지주회사의 분할로 신설ㆍ합병되는 법인 및 분할 후 존속하는 법인

2. 전환지주회사가 된 날부터 2년 이내에 현물출자하거나 자기주식교환하는 것일 것

3. 자기주식교환의 경우에는 지분비율미달자회사의 모든 주주가 그 자기주식교환에 참여할 수 있어야 하며, 그 사실을 대통령령으로 정하는 바에 따라 공시하였을 것

③ 제1항 및 제2항에 따라 양도소득세 또는 법인세의 과세를 이연받거나 분할납부하는 경우에는 다음 각 호의 구분에 따른 방법에 따른다.

1. 내국법인: 양도차익에 상당하는 금액에 대해 양도일이 속하는 해당 사업연도와 해당 사업연도의 종료일 이후 3개 사업연도의 기간 중 익금에 산입하지 아니하고 그 다음 3개 사업연도의 기간 동안 균분한 금액 이상을 익금에 산입한다.

2. 거주자: 양도소득세를 양도일이 속하는 해당 연도의 양도소득세 과세표준 확정신고기한 종료일 이후 3년이 되는 날부터 3년의 기간 동안 균분한 금액 이상을 납부한다.

④ 내국법인의 내국인 주주가 제3항에 따라 양도소득세 또는 법인세 전액을 납부하기 전에 현물출자 또는 자기주식교환(이하 이 조에서 "현물출자등"이라 한다)으로 취득한 주식을 처분하는 경우에는 처분한 주식의 비율에 상당하는 금액으로서 대통령령으로 정하는 방법에 따라 계산한 금액을 주식을 처분한 날이 속하는 과세연도의 소득금액을 계산할 때 익금에 산입하거나 해당 과세연도의 양도소득세 과세표준 확정신고기한 종료일까지 납부하여야 한다.

⑤ 내국법인의 주주가 제1항 또는 제2항에 따른 현물출자등을 한 날부터 3년 이내의 범위에서 대통령령으로 정하는 기간에 다음 각 호의 어느 하나에 해당하는 사유가 발생하는 경우에는 익금에 산입하지 아니한 양도차익 또는 납부하지 아니한 양도소득세 전액을 해당 사유가 발생한 날이 속하는 과세연도의 소득금액을 계산할 때 익금에 산입하거나 해당 과세연도의 양도소득세 과세표준 확정신고기한 종료일까지 납부하여야 한다.

1. 제1항에 따라 신설되거나 전환된 지주회사 또는 전환지주회사가 지주회사에 해당하지 아니하게 되는 경우. 다만, 「독점규제 및 공정거래에 관한 법률」 등 지주회사의 기준을 정한 법령의 개정으로 지주회사에 해당하지 아니하게 된 경우로서 대통령령으로 정하는 경우는 제외한다.

2. 전환지주회사가 지주회사로 전환한 날의 다음 날부터 2년이 되는 날까지 지분비율미달자회사의 주식을 「독점규제 및 공정거래에 관한 법률」 제18조제2항제2호 각 목 외의 부분 본문에서 정한 비율 미만으로 소유하는 경우

3. 자회사(지분비율미달자회사를 포함한다)가 사업을 폐지하는 경우. 다만, 대통령령으로 정하는 부득이한 사유로 사업을 폐지하는 경우는 제외한다.

4. 지주회사(전환지주회사를 포함한다) 또는 현물출자등을 한 주주 중 대통령령으로 정하는 주주가 현물출자등으로 취득한 주식을 처분하는 경우. 다만, 대통령령으로 정하는 부득이한 사유로 취득한 주식을 처분하는 경우는 제외한다.

⑥ 제1항에 따라 주식을 다른 금융지주회사의 지배를 받는 금융지주회사(이하 이 항에서 "중간지주회사"라 한다)에 이전하거나 중간지주회사의 주식과 교환함에 따라 양도차익 과세 또는 양도소득세 납부를 이연받은 주주가 2029년 12월 31일까지 그 주식교환 또는 주식이전의 대가로 받은 중간지주회사의 주식을 그 중간지주회사를 지배하는 금융지주회사의 주식과 교환하는 경우에는 제4항 및 제5항에도 불구하고 해당 주주가 그 중간지주회사의 주식을 처분하지 아니한 것으로 보고, 그 주식교환의 대가로 받은 금융지주회사의 주식을 처분할 때 그 중간지주회사의 주식을 처분한 것으로 본다.

⑦ 제1항부터 제6항까지의 규정을 적용하는 경우 양도차익의 계산, 자회사의 사업의 계속 및 폐지에 관한 기준, 현물출자등에 관한 명세서의 제출 등에 관하여 필요한 사항은 대통령령으로 정한다.

법률 제18634호 조세특례제한법 일부개정법률 제40조제3항 각 호 외의 부분 및 같은 항 제1호 중 "양도소득세 또는 금융투자소득세"를 각각 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제46조제1항 각 호 외의 부분 및 같은 조 제3항 각 호 외의 부분 후단 중 "금융투자소득세"를 각각 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제46조의2제1항 각 호 외의 부분, 같은 조 제2항 및 제3항 중 "금융투자소득세"를 각각 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제46조의3제1항 각 호 외의 부분 중 "금융투자소득세"를 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제46조의7제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로, "금융투자소득세"를 "양도소득세"로 하고, 같은 조 제2항 및 제3항 중 "금융투자소득세"를 각각 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제46조의8제1항 각 호 외의 부분 본문, 같은 조 제2항 및 제3항 중 "금융투자소득세"를 각각 "양도소득세"로 한다.

제47조를 다음과 같이 신설한다.

제47조(벤처기업 복수의결권주식 취득에 대한 과세특례) ① 「벤처기업육성에 관한 특별법」 제16조의11제5항의 창업주(이하 이 조에서 "창업주"라 한다)가 같은 조 제8항에 따라 보통주식으로 같은 조 제1항에 따른 복수의결권주식(이하 이 조에서 "복수의결권주식"이라 한다)에 대한 납입을 함으로써 발생하는 양도차익에 대해서는 해당 복수의결권주식이 같은 법 제16조의12제1항에 따라 보통주식으로 전환될 때까지 대통령령으로 정하는 바에 따라 양도소득세의 과세를 이연받을 수 있다.

② 제1항에 따라 양도소득세의 과세를 이연받은 창업주는 복수의결권주식이 「벤처기업육성에 관한 특별법」 제16조의12제2항에 해당하는 경우에는 대통령령으로 정하는 바에 따라 그 이연받은 양도소득세를 납부하여야 한다.

③ 제1항에 따라 양도소득세의 과세를 이연받으려는 자는 대통령령으로 정하는 바에 따라 신청하여야 한다.

제58조제1항제2호 중 "5백만원"을 "2천만원"으로 한다.

제63조제1항 각 호 외의 부분 단서를 삭제하고, 같은 항 제1호가목 중 "것"을 "것."으로 하며, 같은 목에 단서를 다음과 같이 신설한다.

다만, 공장시설을 이전하기 위하여 조업을 중단한 날이 속하는 과세연도 개시일부터 소급하여 10년 이내에 이 조에 따른 감면을 적용받은 기업은 제외한다.

제63조제1항제1호나목 중 "수도권(중소기업은 수도권과밀억제권역) 밖으로"를 "수도권 밖(중소기업은 수도권 밖 또는 수도권의 인구감소지역)으로"로 하고, 같은 호 다목1) 중 "수도권 안(수도권과밀억제권역은 제외한다)"을 "수도권의 인구감소지역"으로 하며, 같은 조 제2항제2호 중 "수도권(중소기업은 수도권과밀억제권역) 밖으로"를 "수도권 밖(중소기업은 수도권 밖 또는 수도권의 인구감소지역)으로"로 하고, 같은 항 제3호 중 "수도권과밀억제권역"을 "수도권 중 인구감소지역을 제외한 지역"으로, "수도권 안"을 "수도권의 인구감소지역"으로 하며, 같은 조 제7항 중 "영위하던"을 "공장시설을 이전하기 위하여 조업을 중단한 날부터 소급하여 2년(중소기업은 1년) 이상 계속 영위하던"으로 한다.

제63조의2제1항제1호가목 중 "것"을 "것."으로 하고, 같은 목에 단서를 다음과 같이 신설하며, 같은 조 제5항 중 "영위하던"을 "본사의 이전등기일부터 소급하여 2년 이상 영위하던"으로 한다.

다만, 본사의 이전등기일이 속하는 과세연도 개시일부터 소급하여 10년 이내에 이 조에 따라 감면받은 법인은 제외한다.

제71조제1항제1호바목을 다음과 같이 한다.

바. 어업권: 다음의 어느 하나에 해당하는 어업권 또는 양식업권으로서 10만제곱미터 이내의 것

1) 「수산업법」 제2조제7호의 어업권

2) 「내수면어업법」 제7조의 어업권

3) 「양식산업발전법」 제2조제8호의 양식업권

제2장제7절에 제71조의2를 다음과 같이 신설한다.

제71조의2(인구감소지역 주택 취득자에 대한 양도소득세 및 종합부동산세 과세특례) ① 주택, 조합원입주권(「소득세법」 제88조제9호의 조합원입주권을 말한다. 이하 이 항에서 같다) 또는 분양권(같은 조 제10호의 분양권을 말한다. 이하 이 항에서 같다) 중 1채 또는 1개를 보유한 1세대(같은 조 제6호의 1세대를 말한다)가 2024년 1월 4일부터 2026년 12월 31일까지의 기간 중에 인구감소지역에 소재하는 주택으로서 주택 소재지, 주택 가액 등을 고려하여 대통령령으로 정하는 주택(이하 이 조에서 "인구감소지역주택"이라 한다) 1채를 취득한 후 인구감소지역주택을 취득하기 전에 보유한 주택, 조합원입주권 또는 분양권을 양도하는 경우에는 그 인구감소지역주택을 해당 1세대의 소유주택이 아닌 것으로 보아 「소득세법」 제89조제1항제3호 또는 제4호를 적용한다.

② 1주택을 보유한 1세대(「종합부동산세법」 제2조제8호의 세대를 말한다)가 2024년 1월 4일부터 2026년 12월 31일까지의 기간 중에 인구감소지역주택 1채를 취득한 경우에는 같은 법 제8조제1항제1호에 따른 1세대 1주택자로 본다.

③ 제2항을 적용받으려는 납세의무자는 해당 연도 9월 16일부터 9월 30일까지 대통령령으로 정하는 바에 따라 관할 세무서장에게 신청하여야 한다.

④ 제1항부터 제3항까지를 적용할 때 인구감소지역주택 취득 확인절차, 그 밖에 필요한 사항은 대통령령으로 정한다.

제74조제1항제3호라목 중 "「국립암센터법」"을 "「암관리법」"으로 하고, 같은 호에 아목을 다음과 같이 신설한다.

아. 다음의 어느 하나에 해당하는 법인이 「보건의료기술 진흥법」 제28조의2에 따라 설립한 의료기술협력단

1) 제1호가목의 법인

2) 제2호의 법인

3) 가목부터 사목까지의 법인

제77조의2제2항을 다음과 같이 한다.

② 제1항에 따른 공익사업의 시행자는 거주자가 같은 항에 따라 양도소득세의 세액을 감면받거나 해당 과세를 이연받으려는 경우에는 대통령령으로 정하는 방법으로 대토보상 명세를 국세청에 통보하여야 한다.

제86조의3제1항 각 호 외의 부분 본문 중 "7천만원"을 "8천만원"으로 하고, 같은 항 제1호 중 "500만원"을 "600만원"으로 하며, 같은 항 제2호 중 "300만원"을 "400만원"으로 한다.

제87조제2항 본문 중 "세대주"를 "세대주 또는 세대주의 배우자(이하 이 조에서 "세대주등"이라 한다)"로 하고, 같은 조 제3항제1호 각 목 외의 부분 중 "세대주로서"를 "세대주등으로서"로 하며, 같은 조 제4항 각 호 외의 부분 중 "세대주임을"을 "세대주등에 해당하는지를"로 하고, 같은 조 제5항 후단 중 "세대주인지"를 "세대주등에 해당하는지"로 하며, 같은 조 제10항제2호 중 "세대주에 해당하는 지"를 "세대주등에 해당하는지"로 하고, 같은 항 제3호를 삭제한다.

제87조의7의 제목 "(공모부동산집합투자기구의 집합투자증권의 배당소득 등에 대한 과세특례)"를 "(공모부동산집합투자기구의 집합투자증권의 배당소득에 대한 과세특례)"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제87조의7제1항 각 호 외의 부분 중 "배당소득 및 금융투자소득"을 "배당소득"으로, "「소득세법」 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준"을 "「소득세법」 제14조제2항에 따른 종합소득과세표준"으로 하며, 같은 조 제3항 중 "배당소득 및 금융투자소득"을 "배당소득"으로 하고, 같은 조 제5항을 삭제하며, 같은 조 제6항을 제5항으로 하고, 같은 조 제5항(종전의 제6항) 중 "배당소득 및 금융투자소득"을 "배당소득"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제88조의2제1항 각 호 외의 부분 중 "이자소득, 배당소득 및 금융투자소득"을 "이자소득 및 배당소득"으로 하고, 같은 조 제2항을 삭제한다.

법률 제18634호 조세특례제한법 일부개정법률 제88조의4제14항 각 호 외의 부분 본문 중 "「소득세법」 제87조의7에 따른 금융투자소득금액"을 "「소득세법」 제94조제1항제3호에 따른 양도소득"으로 하고, 같은 항 각 호 외의 부분 단서 중 "금융투자소득금액"을 "양도소득"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제89조제1항 각 호 외의 부분 중 "이자소득, 배당소득 및 금융투자소득"을 "이자소득 및 배당소득"으로, "같은 법 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준"을 "같은 법 제14조제2항에 따른 종합소득과세표준"으로 하고, 같은 조 제2항을 삭제한다.

제89조의2제6항 단서를 다음과 같이 하고, 같은 항에 각 호를 다음과 같이 신설한다.

다만, 다음 각 호의 어느 하나에 해당하는 경우는 제외한다.

1. 국세청장이 제3항에 따라 요구하는 경우

2. 「금융실명거래 및 비밀보장에 관한 법률」 제4조제1항 각 호의 어느 하나에 해당하는 경우

3. 통계청장이 「통계법」 제25조제2항에 따라 이 조 제1항제4호에 관한 세금우대저축자료를 요구하는 경우

법률 제17759호 조세특례제한법 일부개정법률 제91조의2를 다음과 같이 한다.

제91조의2(집합투자기구에 대한 과세특례) 「자본시장과 금융투자업에 관한 법률」에 따른 집합투자기구(「소득세법」 제17조제1항제5호에 따른 요건을 갖춘 것으로 한정한다)가 「자본시장과 금융투자업에 관한 법률」 제9조제21항에 따른 집합투자증권(이하 이 조에서 "집합투자증권"이라 한다)으로서 자기의 집합투자증권을 환매하는 경우에는 해당 집합투자기구에 대한 투자자의 집합투자증권 이전은 「소득세법」 및 「증권거래세법」에 따른 양도로 보지 아니한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의14제1항 각 호 외의 부분, 같은 조 제2항 후단 및 같은 조 제3항 각 호 외의 부분 본문 중 "이자소득, 배당소득 및 금융투자소득"을 각각 "이자소득 및 배당소득"으로 하고, 같은 조 제4항을 삭제한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의17제1항 각 호 외의 부분 중 "「소득세법」 제17조제1항제5호 및 제87조의14제1항"을 "「소득세법」 제17조제1항제5호"로, "배당소득금액 및 금융투자소득금액"을 "배당소득금액"으로 하고, 같은 조 제2항을 삭제하며, 같은 조 제3항을 제2항으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제1항 각 호 외의 부분 중 "이자소득, 배당소득 및 금융투자소득"을 "이자소득 및 배당소득"으로, "같은 법 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준"을 "같은 법 제14조제2항에 따른 종합소득과세표준"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제3항제3호를 다음과 같이 한다.

3. 다음 각 목의 재산으로 운용할 것

가. 예금ㆍ적금ㆍ예탁금 및 그 밖에 이와 유사한 것으로서 대통령령으로 정하는 금융상품

나. 「소득세법」 제17조제1항제5호에 따른 집합투자기구의 집합투자증권

다. 「소득세법」 제17조제1항제5호의2에 따른 파생결합증권 또는 파생결합사채

라. 「소득세법」 제17조제1항제9호에 따라 과세되는 증권 또는 증서

마. 「소득세법」 제88조제3호에 따른 주권상장법인의 주식

바. 그 밖에 대통령령으로 정하는 재산

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제5항 중 "제3항제3호 각 목의 재산에서 발생한 이자소득등을 대통령령으로 정하는 방법에 따라 합한 금액에서 대통령령으로 정하는 필요경비를 공제한 금액으로 한다"를 "제3항제3호 각 목의 재산에서 발생한 이자소득등에서 제3항제3호 각 목의 재산에서 발생한 대통령령으로 정하는 손실을 대통령령으로 정하는 방법에 따라 차감하여 계산한다"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제6항을 삭제하고, 같은 조 제7항부터 제13항까지를 각각 제6항부터 제12항까지로 하며, 같은 조 제6항(종전의 제7항) 중 "「소득세법」 제130조, 제148조의2"를 "「소득세법」 제130조"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제7항(종전의 제8항)을 다음과 같이 한다.

⑦ 신탁업자등은 개인종합자산관리계좌의 계좌보유자가 최초로 계약을 체결한 날부터 3년이 되는 날 전에 계약을 해지하는 경우(계좌보유자의 사망ㆍ해외이주 등 대통령령으로 정하는 부득이한 사유로 계약을 해지하는 경우는 제외하며, 이하 이 조에서 "중도해지"라 한다)에는 과세특례를 적용받은 소득세에 상당하는 세액을 제146조의2에 따라 추징하여야 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제8항(종전의 제9항) 중 "제8항을"을 "제5항부터 제7항까지를"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제10항(종전의 제11항) 중 "제10항"을 "제9항"으로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제91조의18제12항(종전의 제13항) 중 "계산방법, 중도해지 시 원천징수 방법"을 "계산방법"으로 한다.

제91조의20제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2025년 12월 31일"로 한다.

제91조의22제3항 본문 중 "5년"을 "3년"으로 한다.

제91조의23제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제2장제10절에 제92조를 다음과 같이 신설한다.

제92조(혼인에 대한 세액공제) ① 거주자가 2026년 12월 31일 이전에 혼인신고를 한 경우에는 1회(혼인신고 후 그 혼인이 무효가 되어 제2항에 따른 신고를 한 경우는 제외한다)에 한정하여 혼인신고를 한 날이 속하는 과세기간의 종합소득산출세액에서 50만원을 공제한다.

② 제1항에 따른 공제를 받은 거주자가 혼인이 무효가 된 경우로서 혼인무효의 소에 대한 판결이 확정된 날이 속하는 달의 다음 달부터 3개월이 되는 날까지 「국세기본법」 제45조에 따른 수정신고 또는 같은 법 제45조의3에 따른 기한 후 신고를 한 경우에는 대통령령으로 정하는 바에 따라 같은 법 제47조의2부터 제47조의4까지에 따른 가산세의 전부 또는 일부를 부과하지 아니하되, 대통령령으로 정하는 바에 따라 계산한 이자상당액을 소득세에 가산하여 부과한다.

③ 제1항을 적용할 때 공제의 신청절차, 제출서류, 그 밖에 필요한 사항은 대통령령으로 정한다.

제96조의3제1항 중 "2024년 12월 31일"을 "2025년 12월 31일"로 한다.

제97조의3제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제97조의9제1항 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제98조의9를 다음과 같이 신설한다.

제98조의9(수도권 밖의 지역에 있는 준공후미분양주택 취득자에 대한 양도소득세 및 종합부동산세 과세특례) ① 1주택을 보유한 1세대(「소득세법」 제88조제6호의 1세대를 말한다)가 2024년 1월 10일부터 2025년 12월 31일까지의 기간 중에 다음 각 호의 요건을 모두 충족하는 준공 후 미분양주택(이하 이 조에서 "준공후미분양주택"이라 한다)을 취득한 후 준공후미분양주택을 취득하기 전에 보유한 주택을 양도하는 경우에는 그 준공후미분양주택을 해당 1세대의 소유주택이 아닌 것으로 보아 같은 법 제89조제1항제3호를 적용한다.

1. 수도권 밖의 지역에 소재할 것

2. 전용면적, 취득가액 등 대통령령으로 정하는 요건을 갖출 것

② 1주택을 보유한 1세대(「종합부동산세법」 제2조제8호의 세대를 말한다)가 2024년 1월 10일부터 2025년 12월 31일까지의 기간 중에 준공후미분양주택을 취득한 경우에는 같은 법 제8조제1항제1호에 따른 1세대 1주택자로 본다.

③ 제2항을 적용받으려는 납세의무자는 해당 연도 9월 16일부터 9월 30일까지 대통령령으로 정하는 바에 따라 관할 세무서장에게 신청하여야 한다.

④ 제1항 및 제2항을 적용할 때 준공후미분양주택의 확인절차, 그 밖에 필요한 사항은 대통령령으로 정한다.

제99조의4제1항제1호가목1)부터 5)까지 외의 부분 중 "같은 법 제2조제12호에 따른 인구감소지역,"을 "인구감소지역 및"으로 하고, 같은 목 2) 단서 중 "「지방자치분권 및 지역균형발전에 관한 특별법」 제2조제12호에 따른 인구감소지역"을 "인구감소지역"으로 한다.

제99조의10제1항제2호 각 목 외의 부분 중 "2023년 12월 31일"을 "2024년 12월 31일"로 하고, 같은 호 가목 및 나목 중 "2026년 12월 31일"을 각각 "2027년 12월 31일"로 하며, 같은 조 제3항 중 "2027년 12월 31일"을 "2028년 12월 31일"로 하고, 같은 조 제6항에 제6호를 다음과 같이 신설한다.

6. 2024년 1월 1일부터 2024년 12월 31일까지 모든 사업을 폐업한 경우: 2024년 7월 25일

제99조의14를 다음과 같이 신설한다.

제99조의14(연금계좌 납입에 대한 양도소득세의 과세특례) ① 다음 각 호의 요건을 모두 충족하는 거주자가 보유기간 등을 고려하여 대통령령으로 정하는 부동산을 2027년 12월 31일까지 양도하고, 그 양도일부터 6개월 이내에 양도가액의 전부 또는 일부를 「소득세법」 제20조의3제1항제2호에 따른 연금계좌에 납입하는 경우에는 연금계좌 납입액의 100분의 10에 상당하는 금액을 해당 부동산의 양도소득 산출세액에서 공제한다. 이 경우 공제세액은 산출세액을 한도로 한다.

1. 부동산 양도 당시 「기초연금법」 제2조제3호에 따른 기초연금 수급자일 것

2. 부동산 양도 당시 1주택 또는 무주택 세대의 구성원일 것

② 제1항에 따라 양도소득세를 공제받은 자가 같은 항에 따른 납입액의 전부 또는 일부를 대통령령으로 정하는 바에 따라 해당 연금계좌에서 연금수령 외의 방식으로 인출하는 경우에는 그 공제받은 세액에 상당하는 금액을 양도소득세로 납부하여야 한다.

③ 제1항을 적용할 때 공제의 신청 절차, 제출 서류, 그 밖에 필요한 사항은 대통령령으로 정한다.

제100조의3제1항제2호 표 외의 부분 중 "것."을 "것"으로 하고, 같은 호 표를 다음과 같이 한다.

제100조의3제5항제2호나목2) 단서 중 "한다"를 "하며, 대통령령으로 정하는 장애인이 질병의 치료, 요양 등으로 본래의 주소나 거소를 일시 퇴거한 경우에는 생계를 같이한 것으로 본다"로 한다.

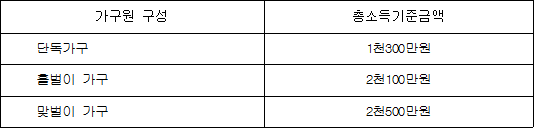

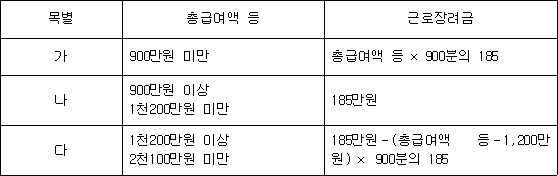

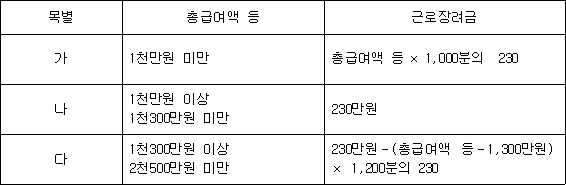

제100조의5제1항제3호 표를 다음과 같이 하고, 같은 조 제2항을 다음과 같이 한다.

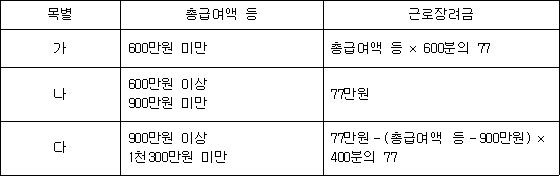

② 제1항에도 불구하고 반기 신청에 따른 근로장려금은 다음 각 호의 구분에 따른 금액으로 한다.

1. 1월 1일부터 6월 30일까지 발생한 소득분(이하 이 절에서 "상반기 소득분"이라 한다)에 대한 근로장려금: 다음의 계산식에 따라 계산한 금액을 해당 기간의 총급여액 등으로 보아 제1항 각 호의 구분에 따라 계산한 금액의 100분의 35에 해당하는 금액

2. 7월 1일부터 12월 31일까지 발생한 소득분(이하 이 절에서 "하반기 소득분"이라 한다)에 대한 근로장려금: 제1항 각 호의 구분에 따라 계산한 금액에서 이미 환급받은 상반기 소득분에 대한 근로장려금을 뺀 금액

제100조의8제5항제2호 중 "하반기"를 "상반기"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제100조의21제1항 중 "경우 「소득세법」 제87조의2제1호 또는 제94조제1항제4호다목"을 "경우에는 「소득세법」 제94조제1항제3호 또는 제4호다목"으로, "양도소득세, 금융투자소득세"를 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제104조의4 중 "「소득세법」 제87조의6(금융투자소득 기본공제는 같은 법 제87조의18제1항제1호가목을 적용한다)"을 "「소득세법」 제94조"로 한다.

제104조의10제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2029년 12월 31일"로 하고, 같은 조 제8항 중 "운항소득, 법인세 납부 실적 및"을 "선박 소유 현황 및 운항소득, 법인세 납부 실적,"으로 한다.

제104조의11제1항 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제104조의24제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제104조의26제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제104조의31제3항 본문 중 "소득금액을 초과하는 경우 그 초과하는 금액(이하 이 조에서 "초과배당금액"이라 한다)은"을 "소득금액에서 「법인세법」 제13조제1항제1호에 따른 이월결손금(이하 이 조에서 "이월결손금"이라 한다)을 뺀 금액을 최초로 초과하는 경우에는 그 초과하는 금액을"로 하고, 같은 항 단서 중 "초과배당금액"을 "이월된 금액"으로 하며, 같은 조 제4항 및 제5항을 각각 제5항 및 제6항으로 하고, 같은 조에 제4항을 다음과 같이 신설하며, 같은 조 제5항(종전의 제4항) 각 호 외의 부분 중 "제3항 본문에 따라 이월된 초과배당금액"을 "제3항 본문 및 제4항 본문에 따라 이월된 금액(이하 이 조에서 "이월공제배당금액"이라 한다)"으로 하고, 같은 항 제1호 중 "이월된 초과배당금액"을 "이월공제배당금액"으로 하며, 같은 항 제2호 중 "이월된 초과배당금액이"를 "이월공제배당금액이"로, "초과배당금액부터"를 "이월공제배당금액부터"로 한다.

④ 제3항 본문에 따라 최초로 이월된 사업연도 이후 사업연도의 배당금액이 해당 사업연도의 소득금액에서 이월결손금과 해당 사업연도로 이월된 금액을 순서대로 뺀 금액(해당 금액이 0보다 작은 경우에는 0으로 한다)을 초과하는 경우에는 그 초과하는 금액을 해당 사업연도의 다음 사업연도 개시일부터 5년 이내에 끝나는 각 사업연도로 이월하여 그 이월된 사업연도의 소득금액에서 공제할 수 있다. 다만, 내국법인이 이월된 사업연도에 배당가능이익의 100분의 90 이상을 배당하지 아니하는 경우에는 그 이월된 금액을 공제하지 아니한다.

제2장제11절에 제104조의34를 다음과 같이 신설한다.

제104조의34(건설기계의 양도차익에 대한 과세특례) ① 사업소득이 있는 거주자로서 「건설기계관리법」 제24조에 따른 건설기계사업자 등 대통령령으로 정하는 요건을 충족하는 자가 대통령령으로 정하는 건설기계(이하 이 조에서 "건설기계"라 한다)를 양도하고 그 양도일이 속하는 과세기간에 다른 건설기계를 취득하는 경우에는 그 보유하던 건설기계(1대로 한정한다)를 양도함으로써 발생하는 양도차익 중 대통령령으로 정하는 금액(이하 이 조에서 "양도차익상당액"이라 한다)을 해당 과세기간의 사업소득금액을 계산할 때 「소득세법」 제24조제1항에 따른 총수입금액에 산입하지 아니할 수 있다. 이 경우 총수입금액에 산입하지 아니한 양도차익상당액은 해당 건설기계의 양도일이 속하는 과세기간의 다음 과세기간부터 3개 과세기간 동안 균등하게 나누어 총수입금액에 산입한다.

② 제1항을 적용받은 거주자는 해당 건설기계의 양도일이 속하는 과세기간의 다음 과세기간부터 5개 과세기간 동안 다른 건설기계의 양도차익상당액에 대해서는 제1항을 적용받을 수 없다.

③ 제1항을 적용받은 거주자가 같은 항 후단에 따라 양도차익상당액 전액을 총수입금액에 산입하기 전에 사업을 폐업 또는 해산하는 등 대통령령으로 정하는 사유가 발생한 경우에는 해당 사유가 발생한 날이 속하는 과세기간의 사업소득금액을 계산할 때 양도차익상당액 중 총수입금액에 산입하지 아니한 금액을 총수입금액에 산입한다. 이 경우 해당 사유가 발생한 날이 속하는 과세기간의 과세표준확정신고를 할 때에 대통령령으로 정하는 바에 따라 계산한 이자 상당 가산액을 소득세에 가산하여 납부하여야 하며, 그 세액은 「소득세법」 제76조에 따라 납부하여야 할 세액으로 본다.

④ 제1항부터 제3항까지를 적용할 때 건설기계 양도차익명세서, 건설기계 취득명세서 및 총수입금액 분할산입 조정명세서의 제출, 그 밖에 필요한 사항은 대통령령으로 정한다.

제106조제5항 중 "용달 및 개별 화물자동차운송업, 그 밖의"를 "대통령령으로 정하는"으로 한다.

제106조의7제7항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 일반택시 운송사업자가 일반택시 운수종사자의 사망 등 대통령령으로 정하는 사유로 제2항에 따른 금액을 지급하지 아니한 경우에는 제1호나목 및 제2호다목을 적용하지 아니한다.

제106조의11을 다음과 같이 신설한다.

제106조의11(면세점송객용역에 대한 부가가치세 매입자 납부특례) ① 「관광진흥법」 제2조제2호에 따른 관광사업자(이하 "관광사업자"라 한다)가 다른 관광사업자 또는 「관세법」 제196조에 따른 보세판매장의 특허를 받은 자(이하 "면세점사업자"라 한다)에게 관광객을 면세점에 유치하는 용역으로서 대통령령으로 정하는 송객(送客) 용역(이하 "면세점송객용역"이라 한다)을 공급하려는 경우에는 해당 면세점송객용역을 공급하는 관광사업자와 그 면세점송객용역을 공급받는 관광사업자 및 면세점사업자는 대통령령으로 정하는 바에 따라 면세점송객용역 거래계좌(이하 "면세점송객용역거래계좌"라 한다)를 개설하여야 한다.

② 관광사업자가 다른 관광사업자 또는 면세점사업자에게 면세점송객용역을 공급한 경우에는 「부가가치세법」 제31조에도 불구하고 그 공급받는 자로부터 부가가치세를 징수하지 아니한다.

③ 관광사업자로부터 면세점송객용역을 공급받은 관광사업자 또는 면세점사업자는 그 공급을 받은 날(면세점송객용역을 공급받은 날이 세금계산서를 발급받은 날보다 빠른 경우에는 세금계산서를 발급받은 날을 말한다)부터 대통령령으로 정하는 기한(이하 이 조에서 "부가가치세액 입금기한"이라 한다)까지 면세점송객용역거래계좌를 사용하여 제1호의 금액은 해당 면세점송객용역을 공급한 관광사업자에게, 제2호의 금액은 대통령령으로 정하는 자에게 입금하여야 한다. 다만, 기업구매자금대출 등 대통령령으로 정하는 방법으로 면세점송객용역의 가액을 결제하는 경우에는 제2호의 금액만 입금할 수 있다.

1. 면세점송객용역의 가액

2. 「부가가치세법」 제29조에 따른 과세표준에 같은 법 제30조에 따른 세율을 적용하여 계산한 금액(이하 이 조에서 "부가가치세액"이라 한다)

④ 면세점송객용역을 공급받은 관광사업자 또는 면세점사업자가 제3항에 따라 부가가치세액을 입금하지 아니한 경우에는 해당 면세점송객용역을 공급한 관광사업자로부터 발급받은 세금계산서에 적힌 세액은 「부가가치세법」 제38조에도 불구하고 매출세액에서 공제되는 매입세액으로 보지 아니한다.

⑤ 납세지 관할 세무서장은 면세점송객용역을 공급한 관광사업자가 제3항에 따라 면세점송객용역거래계좌를 사용하지 아니하고 면세점송객용역의 가액을 결제받은 경우에는 해당 면세점송객용역을 공급한 관광사업자와 공급받은 관광사업자 또는 면세점사업자에게 각각 면세점송객용역 가액의 100분의 10을 가산세로 징수한다.

⑥ 납세지 관할 세무서장은 면세점송객용역을 공급받은 관광사업자 또는 면세점사업자가 제3항에 따라 부가가치세액을 입금하지 아니한 경우에는 부가가치세액 입금기한의 다음 날부터 부가가치세액을 입금한 날(「부가가치세법」 제48조, 제49조 및 제67조에 따른 과세표준 신고기한을 한도로 한다)까지의 기간에 대하여 대통령령으로 정하는 이자율을 곱하여 계산한 금액을 입금하여야 할 부가가치세액에 가산하여 징수한다.

⑦ 면세점송객용역을 공급받은 관광사업자 또는 면세점사업자가 제3항에 따라 입금한 부가가치세액은 해당 면세점송객용역을 공급한 관광사업자가 납부하여야 할 세액에서 공제하거나 환급받을 세액에 가산한다.

⑧ 납세지 관할 세무서장은 해당 예정신고기간 및 확정신고기간 중 면세점송객용역의 매출액이 면세점송객용역의 매입액에서 차지하는 비율이 대통령령으로 정하는 비율 이하인 경우에는 「부가가치세법」 제59조에 따른 환급을 보류할 수 있다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다.

1. 환급받을 세액이 대통령령으로 정하는 금액 이하인 경우

2. 체납이나 포탈 등의 우려가 적다고 인정되는 등 대통령령으로 정하는 경우

⑨ 제3항에 따라 부가가치세액을 입금받은 자는 제7항에 따라 공제하거나 환급받을 세액에 가산한 후의 부가가치세액을 매 분기가 끝나는 날의 다음 달 25일까지 국고에 납부하여야 한다.

⑩ 제3항에 따라 입금된 부가가치세액 중 잘못 납부하거나 초과하여 납부한 금액은 「국세기본법」 제51조제1항에도 불구하고 해당 부가가치세액을 입금한 사업자에게 환급하여야 한다.

⑪ 국세청장은 부가가치세 보전을 위하여 필요한 경우에는 면세점송객용역을 공급하거나 공급받는 관광사업자 및 면세점사업자에게 세금계산서 및 세금계산서합계표의 작성 및 제출에 관한 명령을 할 수 있다.

⑫ 제1항부터 제11항까지를 적용할 때 면세점송객용역거래계좌의 운영방식, 입금된 부가가치세액의 처리, 그 밖에 필요한 사항은 대통령령으로 정한다.

제107조의2제1항 중 "「관광진흥법」에 따른 호텔로서 대통령령으로 정하는 요건을 갖춘 관광호텔(이하 이 조에서 "특례적용관광호텔"이라 한다)"을 "「관광진흥법」 제3조제1항제2호 및 같은 항 제3호나목에 따른 시설로서 대통령령으로 정하는 요건을 갖춘 관광숙박시설(이하 이 조에서 "특례적용관광숙박시설"이라 한다)"로 하고, 같은 조 제2항 중 "특례적용관광호텔 관할세무서장"을 "특례적용관광숙박시설의 납세지 관할 세무서장"으로, "특례적용관광호텔 등"을 "특례적용관광숙박시설사업자 등"으로 하며, 같은 조 제3항 및 제4항 중 "특례적용관광호텔"을 각각 "특례적용관광숙박시설"로 한다.

제107조의3제4항 후단 중 "「부가가치세법」 제57조, 제58조"를 "「부가가치세법」 제57조, 제57조의2, 제58조"로 한다.

제108조의3의 제목 "(금사업자와 스크랩등사업자의 부가가치세 예정부과 특례)"를 "(금사업자 등의 부가가치세 예정부과 특례)"로 하고, 같은 조 제1항 본문 중 "금사업자 또는 스크랩등사업자"를 "금사업자, 스크랩등사업자 또는 관광사업자"로, "금거래계좌 또는 스크랩등거래계좌"를 "금거래계좌, 스크랩등거래계좌 또는 면세점송객용역거래계좌"로 하며, 같은 조 제2항 본문 중 "금사업자 또는 스크랩등사업자"를 "금사업자, 스크랩등사업자 또는 관광사업자"로, "금거래계좌 또는 스크랩등거래계좌"를 "금거래계좌, 스크랩등거래계좌 또는 면세점송객용역거래계좌"로 한다.

제109조제2항제1호 및 제2호 중 "100만원"을 각각 "70만원"으로 하고, 같은 조 제3항, 제6항 및 제9항 중 "2024년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제118조의2제1항 각 호 외의 부분 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제121조의28제3항 각 호 외의 부분 및 같은 항 제1호 중 "양도소득세 또는 금융투자소득세"를 각각 "양도소득세"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제121조의30제1항 각 호 외의 부분 중 "금융투자소득세"를 "양도소득세"로 하고, 같은 조 제3항 각 호 외의 부분 후단 중 "금융투자소득세"를 "양도소득세"로, "「소득세법」 제87조의24"를 "「소득세법」 제111조"로 한다.

법률 제19936호 조세특례제한법 일부개정법률 제121조의35제1항 각 호 외의 부분 중 "같은 법 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준"을 "같은 법 제14조제2항에 따른 종합소득과세표준"으로 한다.

제122조의3제5항을 다음과 같이 한다.

⑤ 제1항 또는 제3항을 적용받은 사업자가 해당 과세기간에 대하여 과소 신고한 사업소득금액이 경정(수정신고로 인한 경우를 포함한다)된 사업소득금액의 100분의 10(성실사업자는 100분의 20) 이상인 경우에는 공제받은 금액에 상당하는 세액을 전액 추징한다.

제126조의2제2항제3호 각 목 외의 부분 중 "도서등사용분"을 각각 "문화체육사용분"으로 하고, 같은 호에 다목을 다음과 같이 신설하며, 같은 항 제4호ㆍ제5호, 같은 항 제6호나목 및 같은 호 다목1) 중 "도서등사용분"을 각각 "문화체육사용분"으로 한다.

다. 대통령령으로 정하는 체육시설을 이용하기 위하여 문화체육관광부장관이 지정하는 법인 또는 사업자에게 지급한 금액(이하 이 목에서 "체육시설이용분"이라 한다). 이 경우 체육시설이용분의 구체적인 범위 등에 관하여 필요한 사항은 대통령령으로 정한다.

법률 제17759호 조세특례제한법 일부개정법률 제126조의2제5항 중 "「소득세법」 제127조제8항"을 "「소득세법」 제127조제7항"으로 한다.

제127조제4항 단서 중 "제6조제7항"을 "제6조"로, "제29조의8제1항"을 "제29조의8"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 제146조의2 제목 "(이자ㆍ배당ㆍ금융투자소득 비과세ㆍ감면세액의 추징)"을 "(이자ㆍ배당소득 비과세ㆍ감면세액의 추징)"으로 하고, 같은 조 제1항 중 "제91조의17, 제91조의18(같은 조 제8항 및 제9항이 적용되는 경우는 제외한다), 제91조의19"를 "제91조의17부터 제91조의19까지"로, "이자소득, 배당소득 및 금융투자소득"을 "이자소득 또는 배당소득"으로, "종합소득과세표준 및 금융투자소득과세표준"을 "종합소득과세표준"으로, "같은 법 제122조) 및 같은 법 제87조의4"를 "같은 법 제122조)"로 한다.

부칙

제1조(시행일) 이 법은 2025년 1월 1일부터 시행한다. 다만, 다음 각 호의 개정규정은 해당 호에서 정한 날부터 시행한다.

1. 제106조제5항 및 제107조의2의 개정규정: 2025년 4월 1일

2. 제106조의11, 제108조의3 및 제126조의2제2항제3호다목의 개정규정: 2025년 7월 1일

제2조(창업중소기업 등에 대한 세액감면 등에 관한 적용례) 제6조제7항ㆍ제13항 및 제127조제4항 단서의 개정규정은 이 법 시행 이후 창업중소기업을 창업하는 경우, 창업보육센터사업자로 지정을 받는 경우, 벤처기업으로 확인받는 경우 또는 에너지신기술중소기업에 해당하게 되는 경우부터 적용한다.

제3조(연구ㆍ인력개발비 세액공제의 공제율에 관한 적용례 등) ① 제10조제1항제1호가목2), 같은 항 제2호가목2) 및 같은 항 제3호나목2)의 개정규정은 이 법 시행 이후 개시하는 과세연도에 최초로 중소기업에 해당하지 아니하게 된 경우부터 적용한다.

② 2024년 12월 31일이 속하는 과세연도에 발생한 코스닥상장중견기업의 연구ㆍ인력개발비에 대해서는 제10조제1항제1호가목2) 및 같은 호 나목 단서의 개정규정에도 불구하고 종전의 규정에 따른다.

제4조(연구개발 관련 출연금 등의 과세특례에 관한 적용례) 제10조의2제1항의 개정규정은 이 법 시행 이후 개시하는 과세연도에 연구개발출연금등을 지급받는 경우부터 적용한다.

제5조(통합투자세액공제의 공제율에 관한 적용례) ① 제24조제1항 각 호 외의 부분 본문의 개정규정은 이 법 시행 이후 개시하는 과세연도에 투자하는 경우부터 적용한다.

② 제24조제1항제2호가목1)나), 같은 목 2)나) 및 같은 목 3)나)의 개정규정은 이 법 시행 이후 개시하는 과세연도에 최초로 중소기업에 해당하지 아니하게 된 경우부터 적용한다.

③ 제24조제1항제2호나목 본문의 개정규정은 이 법 시행 이후 개시하는 과세연도에 투자하는 경우부터 적용한다.

제6조(벤처기업 복수의결권주식 취득에 대한 과세특례에 관한 적용례) 제47조의 개정규정은 이 법 시행 이후 보통주식으로 복수의결권주식에 대한 납입을 하는 경우부터 적용한다.

제7조(고향사랑 기부금에 대한 세액공제의 공제액 계산에 관한 적용례) 제58조제1항제2호의 개정규정은 이 법 시행 이후 기부하는 경우부터 적용한다.

제8조(인구감소지역 주택 취득자에 대한 양도소득세 및 종합부동산세 과세특례에 관한 적용례) 제71조의2의 개정규정은 이 법 시행 이후 결정하거나 경정하는 경우부터 적용한다.

제9조(고유목적사업준비금의 손금산입특례에 관한 적용례) 제74조제1항제3호의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제10조(대토보상에 대한 양도소득세 과세특례에 관한 적용례) 제77조의2제2항의 개정규정은 이 법 시행 전에 대토보상을 받은 경우에도 적용한다.

제11조(소기업ㆍ소상공인 공제부금 소득공제 한도 등에 관한 적용례) 제86조의3제1항의 개정규정은 이 법 시행 이후 납부하는 공제부금부터 적용한다.

제12조(주택청약종합저축 등에 대한 소득공제 등에 관한 적용례 등) ① 제87조제2항의 개정규정은 이 법 시행 이후 주택청약종합저축에 납입하는 금액부터 적용한다.

② 제87조제3항제1호의 개정규정은 이 법 시행 당시 청년우대형주택청약종합저축에 가입 중인 세대주의 배우자에 대해서도 적용한다.

③ 이 법 시행 전에 청년우대형주택청약종합저축에 가입한 세대주의 배우자는 제87조제4항 각 호 외의 부분의 개정규정에 따라 무주택 확인서를 제출하려는 경우에는 같은 항 제2호에도 불구하고 이 법 시행일부터 2년 이내에 제출하여야 한다.

제13조(청년도약계좌에 대한 비과세에 관한 적용례) 제91조의22제3항의 개정규정은 이 법 시행 이후 계약을 해지하는 경우부터 적용한다.

제14조(혼인에 대한 세액공제에 관한 적용례) 제92조의 개정규정은 이 법 시행 이후 종합소득과세표준 확정신고를 하거나 연말정산하는 경우부터 적용한다.

제15조(수도권 밖의 지역에 있는 준공후미분양주택 취득자에 대한 양도소득세 및 종합부동산세 과세특례에 관한 적용례) 제98조의9의 개정규정은 이 법 시행 이후 결정하거나 경정하는 경우부터 적용한다.

제16조(연금계좌 납입에 대한 양도소득세의 과세특례에 관한 적용례) 제99조의14의 개정규정은 이 법 시행 이후 부동산을 양도하는 경우부터 적용한다.

제17조(근로장려금에 관한 적용례) 제100조의3제1항제2호, 같은 조 제5항제2호나목2) 단서, 제100조의5제1항제3호, 같은 조 제2항 및 제100조의8제5항제2호의 개정규정은 이 법 시행 이후 근로장려금을 신청하는 경우(제100조의6제9항에 따라 2024년 과세기간의 하반기 소득분에 대하여 같은 조 제7항에 따른 반기 신청을 한 것으로 보는 경우를 포함한다)부터 적용한다.

제18조(해운기업에 대한 법인세 과세표준 계산 특례에 관한 적용례) 제104조의10의 개정규정은 이 법 시행 이후 개시하는 사업연도의 과세표준을 신고하는 경우부터 적용한다.

제19조(건설기계 양도차익의 사업소득금액 분할 산입 특례에 관한 적용례) 제104조의34의 개정규정은 이 법 시행 이후 건설기계를 양도하는 경우부터 적용한다.

제20조(일반택시 운송사업자에 대한 미지급 경감세액 추징에 관한 적용례) 제106조의7제7항 각 호 외의 부분 단서의 개정규정은 이 법 시행 이후 미지급이 발생하는 경우부터 적용한다.

제21조(면세점송객용역에 대한 부가가치세 매입자 납부특례 등에 관한 적용례) 제106조의11 및 제108조의3의 개정규정은 2025년 7월 1일 이후 면세점송객용역을 공급하거나 공급받는 경우부터 적용한다.

제22조(외국인 관광객에 대한 부가가치세의 특례에 관한 적용례) 제107조의2의 개정규정은 2025년 4월 1일 이후 숙박용역을 공급받는 경우부터 적용한다.

제23조(체육시설이용분의 신용카드 소득공제에 관한 적용례) 제126조의2제2항제3호다목의 개정규정은 2025년 7월 1일 이후 체육시설을 이용하기 위하여 지급하는 금액부터 적용한다.

제24조(기술혁신형 주식취득에 대한 세액공제에 관한 경과조치 등) ① 이 법 시행 전에 인수법인이 피인수법인의 주식등을 최초 취득한 경우의 세액공제율에 관하여는 제12조의4제1항 각 호 외의 부분의 개정규정에도 불구하고 종전의 규정에 따른다.

② 제12조의4제1항제2호의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제25조(성과공유 중소기업의 경영성과급에 대한 세액공제의 공제율에 관한 경과조치) 이 법 시행 전에 경영성과급을 지급한 경우의 세액공제에 관하여는 제19조제1항 본문의 개정규정에도 불구하고 종전의 규정에 따른다.

제26조(중소기업 청년근로자 및 핵심인력 성과보상기금 수령액에 대한 소득세 감면 등에 관한 경과조치) 이 법 시행 전에 공제사업에 가입한 근로자에 대한 소득세의 부과 및 세액감면에 관하여는 제29조의6제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

제27조(수도권 밖으로 공장을 이전하는 기업에 대한 세액감면 등에 관한 경과조치) ① 이 법 시행 전에 공장을 이전한 경우의 세액감면에 관하여는 제63조의 개정규정에도 불구하고 종전의 규정에 따른다.

② 이 법 시행 이후 공장을 이전하는 경우로서 공장이전기업이 종전의 제63조제1항을 적용받기 위하여 이 법 시행 전에 다음 각 호의 어느 하나에 해당하는 행위를 한 경우에는 제63조의 개정규정에도 불구하고 종전의 규정에 따른다.

1. 공장을 신축하는 경우로서 제63조제1항에 따라 이전계획서를 제출한 경우

2. 공장 이전을 위하여 기존 공장의 부지나 공장용 건축물을 양도(양도 계약을 체결한 경우를 포함한다)하거나 공장을 철거 또는 폐쇄한 경우

3. 공장 이전을 위하여 신규 공장의 부지나 공장용 건축물을 매입(매입 계약을 체결한 경우를 포함한다)한 경우

4. 공장을 신축하기 위하여 건축허가를 받은 경우

5. 제1호부터 제4호까지의 행위에 준하는 행위를 한 경우로서 실질적으로 이전에 착수한 것으로 볼 수 있는 경우

제28조(수도권 밖으로 본사를 이전하는 법인에 대한 세액감면 등에 관한 경과조치) ① 이 법 시행 전에 본사를 이전한 경우의 세액감면에 관하여는 제63조의2의 개정규정에도 불구하고 종전의 규정에 따른다.

② 이 법 시행 이후 본사를 이전하는 경우로서 본사이전법인이 종전의 제63조의2제1항을 적용받기 위하여 이 법 시행 전에 다음 각 호의 어느 하나에 해당하는 행위를 한 경우에는 제63조의2의 개정규정에도 불구하고 종전의 규정에 따른다.

1. 본사를 신축하는 경우로서 제63조의2제1항에 따라 이전계획서를 제출한 경우

2. 본사 이전을 위하여 기존 본사의 부지나 본사용 건축물을 양도(양도 계약을 체결한 경우를 포함한다)하거나 본사를 철거ㆍ폐쇄 또는 본사 외의 용도로 전환한 경우

3. 본사 이전을 위하여 신규 본사의 부지나 본사용 건축물을 매입(매입 계약을 체결한 경우를 포함한다)한 경우

4. 본사를 신축하기 위하여 건축허가를 받은 경우

5. 제1호부터 제4호까지의 행위에 준하는 행위를 한 경우로서 실질적으로 이전에 착수한 것으로 볼 수 있는 경우

제29조(환경친화적 자동차에 대한 개별소비세 감면액에 관한 경과조치) 이 법 시행 전에 제조장 또는 보세구역에서 반출된 자동차에 대한 개별소비세 감면액에 관하여는 제109조제2항의 개정규정에도 불구하고 종전의 규정에 따른다.

제30조(성실사업자에 대한 의료비 등 공제액 추징에 관한 경과조치) 이 법 시행 전의 과세기간에 대하여 과소 신고한 수입금액 또는 과대계상한 필요경비가 경정된 경우에는 제122조의3제5항의 개정규정에도 불구하고 종전의 규정에 따른다.

제31조(다른 법률의 개정) 지방세특례제한법 일부를 다음과 같이 개정한다.

제46조제3항 중 "「조세특례제한법」 제10조제1항제1호가목2)"를 "「조세특례제한법」 제10조제1항제3호가목"으로 한다.

제57조의2제5항제7호 단서 중 "경우(같은 조 제3항에 해당하는 경우는 제외한다)"를 "경우"로 한다.

조세특례제한법

[시행 2025. 8. 28.] [법률 제20357호, 2024. 2. 27., 타법개정]

【제정·개정문】

- ⊙법률 제20357호(2024.2.27)

관광진흥법 일부개정법률

[본문 생략]

부칙

제1조(시행일) 이 법은 공포 후 1년 6개월이 경과한 날부터 시행한다. <단서 생략>

제2조 생략

제3조(다른 법률의 개정) ①부터 ⑪까지 생략

⑫ 조세특례제한법 일부를 다음과 같이 개정한다.

제6조제3항제16호 중 "유원시설업"을 "테마파크업"으로 한다.

⑬부터 ⑮까지 생략

조세특례제한법

[시행 2025. 1. 1.] [법률 제20320호, 2024. 2. 20., 타법개정]

【제정·개정문】

- ⊙법률 제20320호(2024.2.20)

무역조정 지원 등에 관한 법률 일부개정법률

무역조정 지원 등에 관한 법률 일부를 다음과 같이 개정한다.

제명 "무역조정 지원 등에 관한 법률"을 "통상환경변화 대응 및 지원 등에 관한 법률"로 한다.

[본문 생략]

부칙

제1조(시행일) 이 법은 2025년 1월 1일부터 시행한다.

제2조부터 제5조까지 생략

제6조(다른 법률의 개정) ① 조세특례제한법 일부를 다음과 같이 개정한다.

제33조의 제목 중 "무역조정지원기업"을 "통상변화대응지원기업"으로 하고, 같은 조 제1항 전단 중 "「무역조정 지원 등에 관한 법률」"을 "「통상환경변화 대응 및 지원 등에 관한 법률」"로, "무역조정지원기업"을 각각 "통상변화대응지원기업"으로 한다.

② 생략

조세특례제한법

[시행 2024. 7. 10.] [법률 제19990호, 2024. 1. 9., 타법개정]

【제정·개정문】

- ⊙법률 제19990호(2024.1.9)

벤처기업육성에 관한 특별조치법 일부개정법률

벤처기업육성에 관한 특별조치법 일부를 다음과 같이 개정한다.

제명 "벤처기업육성에 관한 특별조치법"을 "벤처기업육성에 관한 특별법"으로 한다.

[본문 생략]

부칙

제1조(시행일) 이 법은 공포 후 6개월이 경과한 날부터 시행한다.

제2조(다른 법률의 개정) ①부터 ㉚까지 생략

㉛ 조세특례제한법 일부를 다음과 같이 개정한다.

제6조제2항 각 호 외의 부분 본문, 같은 항 제2호, 제12조의4제2항제3호가목, 제13조제1항제1호, 제16조제1항제4호, 제16조의2제2항, 제16조의3제1항 각 호 외의 부분 본문 및 제16조의4제1항제1호 중 "벤처기업육성에 관한 특별조치법"을 각각 "벤처기업육성에 관한 특별법"으로 한다.

㉜부터 ㊱까지 생략

제3조 생략

조세특례제한법

[시행 2024. 1. 1.] [법률 제19936호, 2023. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 조세특례제한법 일부개정법률을 이에 공포한다.

대통령 윤석열 (인)

2023년 12월 31일

국무총리 한덕수

국무위원 기획재정부 장관 최상목

국무위원 행정안전부 장관 이상민

⊙법률 제19936호

조세특례제한법 일부개정법률

조세특례제한법 일부를 다음과 같이 개정한다.

제7조제1항제1호러목을 다음과 같이 한다.

러. 기타 과학기술 서비스업

제10조제1항제2호 각 목 외의 부분 중 "미래형 이동수단 및 그 밖에"를 "미래형 이동수단, 바이오의약품 및 그 밖에"로 한다.

제10조의2제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제12조제1항 및 제3항 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제12조의2제1항제1호 및 제2호 중 "2023년 12월 31일"을 각각 "2025년 12월 31일"로 한다.

제12조의4제1항 각 호 외의 부분 중 "해당 사업연도"를 "그 취득한 주식등이 제2호의 기준지분비율을 최초로 초과하는 사업연도(이하 이 조에서 "기준충족사업연도"라 한다)"로 하고, 같은 항 제1호 중 ""취득일""을 ""최초취득일""로 하며, 같은 항 제2호 중 "취득일이 속하는 사업연도 내에"를 "최초취득일이 속하는 사업연도 내에 또는 최초취득일이 속하는 사업연도의 다음 사업연도의 종료일까지"로, "취득일이 속하는 사업연도의"를 "기준충족사업연도의"로 하고, 같은 항 제3호 각 목 외의 부분 중 "취득일이 속하는 사업연도 내에"를 "최초취득일부터 기준충족사업연도의 종료일까지"로 하며, 같은 호 가목 중 "취득일이 속하는 사업연도"를 "기준충족사업연도"로 하고, 같은 호 나목 중 "취득일이 속하는 사업연도 내에"를 "최초취득일부터 기준충족사업연도의 종료일까지"로, "해당 사업연도"를 "기준충족사업연도"로 하며, 같은 항 제4호 중 "해당 주식등을 양도한 날부터 그 날이 속하는 사업연도의 종료일까지"를 "기준충족사업연도의 종료일에"로 하고, 같은 항 제5호 중 "취득일이 속하는 사업연도"를 "기준충족사업연도"로 한다.

제13조제1항에 제7호를 다음과 같이 신설하고, 같은 조 제2항 각 호 외의 부분 본문 중 "제4호까지의 규정을"을 "제4호까지 및 제7호를"로, "기금운용법인등이 직접 또는 창투조합등을 통하여"를 "기금운용법인등은 직접 또는 창투조합등을 통하여, 민간재간접벤처투자조합의 업무집행조합원은 민간재간접벤처투자조합을 통하여 각각"으로 한다.

7. 「벤처투자 촉진에 관한 법률」 제2조제12호에 따른 민간재간접벤처투자조합(이하 "민간재간접벤처투자조합"이라 한다)의 업무집행조합원으로서 대통령령으로 정하는 자가 민간재간접벤처투자조합을 통하여 창업기업, 신기술사업자, 벤처기업 또는 신기술창업전문회사에 2025년 12월 31일까지 출자함으로써 취득한 주식 또는 출자지분

제13조의2제1항제2호 중 "창투조합등"을 "창투조합등(민간재간접벤처투자조합은 제외한다)"으로 하고, 같은 조 제2항부터 제5항까지를 각각 제3항부터 제6항까지로 하며, 같은 조에 제2항을 다음과 같이 신설하고, 같은 조 제3항(종전의 제2항) 각 호 외의 부분 중 "각 호의 규정"을 "각 호 및 제2항"으로 하며, 같은 조 제4항(종전의 제3항) 및 제5항(종전의 제4항) 중 "제1항"을 각각 "제1항 또는 제2항"으로 하고, 같은 조 제6항(종전의 제5항) 중 "제4항까지의 규정에 따른"을 "제5항까지를 적용할 때"로 한다.

② 제1항에 따른 내국법인이 2025년 12월 31일까지 민간재간접벤처투자조합을 통하여 창업기업, 신기술사업자, 벤처기업 또는 신기술창업전문회사에 출자함으로써 주식 또는 출자지분을 취득하는 경우 다음 각 호의 금액을 합한 금액을 해당 사업연도의 법인세에서 공제한다. 이 경우 제1항 각 호 외의 부분 단서를 준용한다.

1. 다음 각 목의 금액 중 큰 금액의 100분의 5에 상당하는 금액

가. 해당 주식 또는 출자지분의 취득가액

나. 민간재간접벤처투자조합에 투자한 금액의 100분의 60에 상당하는 금액

2. 해당 사업연도에 취득한 해당 주식 또는 출자지분의 취득가액이 직전 3개 사업연도의 해당 주식 또는 출자지분 취득가액의 평균액을 초과하는 경우 그 초과하는 금액의 100분의 3에 상당하는 금액

제14조제1항에 제2호의2를 다음과 같이 신설한다.

2의2. 민간재간접벤처투자조합이 창업기업, 벤처기업 또는 신기술창업전문회사에 출자함으로써 취득한 주식 또는 출자지분

제14조제4항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 그 조합원이 민간재간접벤처투자조합인 경우에는 민간재간접벤처투자조합이 조합원에게 그 소득을 지급할 때 소득세를 원천징수한다.

제14조제4항에 제1호의2를 다음과 같이 신설한다.

1의2. 민간재간접벤처투자조합이 창업기업, 벤처기업 또는 신기술창업전문회사에 출자함으로써 발생하는 배당소득

제14조제5항 중 "벤처투자조합"을 "벤처투자조합, 민간재간접벤처투자조합"으로 하고, 같은 항에 단서를 다음과 같이 신설한다.

다만, 그 조합원이 민간재간접벤처투자조합인 경우에는 민간재간접벤처투자조합이 조합원에게 그 소득을 지급할 때 소득세 또는 법인세를 원천징수한다.

제14조제8항 중 "제1항제2호"를 "제1항제2호ㆍ제2호의2"로 한다.

제16조제1항제1호 중 "벤처투자조합"을 "벤처투자조합, 민간재간접벤처투자조합"으로 한다.

제18조제1항 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제18조의2제2항 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제3항 중 "비과세"를 "비과세(「소득세법」 제12조제3호저목의 복리후생적 성질의 급여 중 대통령령으로 정하는 소득에 대한 비과세는 제외한다)"로 한다.

제25조의6제1항 각 호 외의 부분 중 "다음 각 호"를 "제1호 각 목"으로, "해당 영상콘텐츠 제작비용의 100분의 3(중견기업의 경우에는 100분의 7, 중소기업의 경우에는 100분의 10)에 상당하는"을 "제2호 각 목에 따른 기본공제 금액과 추가공제 금액을 합한"으로 하고, 같은 항 각 호를 다음과 같이 한다.

1. 공제대상 영상콘텐츠

가. 「방송법」 제2조제17호에 따른 방송프로그램으로서 같은 조 제3호에 따른 방송사업자의 텔레비전방송으로 방송된 드라마, 애니메이션, 다큐멘터리 및 오락을 위한 프로그램

나. 「영화 및 비디오물의 진흥에 관한 법률」 제2조제1호에 따른 영화

다. 「영화 및 비디오물의 진흥에 관한 법률」 제2조제12호에 따른 비디오물로서 같은 법에 따른 등급분류를 받고 「전기통신사업법」 제2조제12호의2에 따른 온라인 동영상 서비스를 통하여 시청에 제공된 비디오물

2. 공제금액

가. 기본공제 금액: 해당 영상콘텐츠 제작비용의 100분의 5(중견기업의 경우에는 100분의 10, 중소기업의 경우에는 100분의 15)에 상당하는 금액

나. 추가공제 금액: 국내에서 발생한 제작비용이 총 제작비에서 차지하는 비율 등을 고려하여 대통령령으로 정하는 요건을 충족하는 영상콘텐츠의 경우 그 제작비용의 100분의 10(중소기업의 경우에는 100분의 15)에 상당하는 금액

제25조의7을 다음과 같이 신설한다.

제25조의7(내국법인의 문화산업전문회사에의 출자에 대한 세액공제) ① 대통령령으로 정하는 중소기업 또는 중견기업이 제25조의6제1항제1호 각 목의 어느 하나에 해당하는 것으로서 대통령령으로 정하는 영상콘텐츠(이하 이 조에서 "영상콘텐츠"라 한다)를 제작하는 「문화산업진흥 기본법」에 따른 문화산업전문회사(이하 이 조에서 "문화산업전문회사"라 한다)에 2025년 12월 31일까지 출자하는 경우 제1호의 금액과 제2호의 비율을 곱한 금액의 100분의 3에 상당하는 금액을 영상콘텐츠의 최초 방송ㆍ상영 또는 제공일과 해당 문화산업전문회사의 청산일 중 빠른 날이 속하는 사업연도의 법인세에서 공제한다.

1. 해당 중소기업 또는 중견기업이 문화산업전문회사에 출자한 금액

2. 해당 영상콘텐츠 제작을 위하여 국내외에서 발생한 비용 중 대통령령으로 정하는 비용을 해당 문화산업전문회사의 총 출자금액으로 나눈 비율

② 제1항을 적용받으려는 중소기업 또는 중견기업은 대통령령으로 정하는 바에 따라 세액공제신청을 하여야 한다.

③ 제1항을 적용할 때 세액공제 금액의 계산방법 및 그 밖에 필요한 사항은 대통령령으로 정한다.

제28조의4제1항 중 "2023년 12월 31일"을 "2024년 12월 31일"로 한다.

제29조의8제3항 본문 중 "2022년 6월 30일"을 "2023년 6월 30일"로, "2023년 12월 31일까지"를 "2024년 1월 1일부터 2024년 12월 31일까지"로 한다.

제30조제1항 전단 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제30조의3제1항 각 호 외의 부분 및 같은 조 제3항 전단 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제30조의5제1항 전단 중 "이 조에서 같다"를 "이 조부터 제30조의7까지에서 같다"로, "「상속세 및 증여세법」 제53조"를 "「상속세 및 증여세법」 제53조, 제53조의2"로 한다.

제30조의6제1항 각 호 외의 부분 본문 중 "부모(증여 당시 아버지나 어머니가 사망한 경우에는 그 사망한 아버지나 어머니의 부모를 포함한다. 이하 이 조에서 같다)"를 "부모"로, "「상속세 및 증여세법」 제53조"를 "「상속세 및 증여세법」 제53조, 제53조의2"로, "60억원"을 "120억원"으로 하고, 같은 조 제4항부터 제7항까지를 각각 제5항부터 제8항까지로 하며, 같은 조에 제4항을 다음과 같이 신설하고, 같은 조 제8항(종전의 제7항) 본문 중 "제3항"을 "제3항 또는 제4항제2호"로, "같은 항 각 호의 어느 하나"를 "제3항 각 호의 어느 하나 또는 제4항제2호"로 하며, 같은 항 단서 중 "제3항"을 "제3항 또는 제4항제2호"로 한다.

④ 거주자 또는 부모가 가업의 경영과 관련하여 조세포탈 또는 회계부정 행위(「조세범 처벌법」 제3조제1항 또는 「주식회사 등의 외부감사에 관한 법률」 제39조제1항에 따른 죄를 범하는 것을 말하며, 증여일 전 10년 이내 또는 증여일부터 5년 이내의 기간 중의 행위로 한정한다. 이하 제71조에서 같다)로 징역형 또는 대통령령으로 정하는 벌금형을 선고받고 그 형이 확정된 경우에는 다음 각 호의 구분에 따른다.

1. 「상속세 및 증여세법」 제76조에 따른 과세표준과 세율의 결정이 있기 전에 거주자 또는 부모에 대한 형이 확정된 경우: 제1항을 적용하지 아니한다.

2. 제1항을 적용받은 후에 거주자 또는 부모에 대한 형이 확정된 경우: 증여받은 주식등의 가액에 대하여 「상속세 및 증여세법」에 따라 증여세를 부과한다. 이 경우 대통령령으로 정하는 바에 따라 계산한 이자상당액을 증여세에 가산하여 부과한다.

제30조의7제1항제1호 중 "거주자가"를 "18세 이상인 거주자가 60세 이상의 부모로부터"로, "한정한다"를 "한정한다. 이하 이 조에서 같다"로 한다.

제34조제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제38조의2제1항 각 호 외의 부분, 같은 조 제2항 각 호 외의 부분 전단 및 같은 조 제4항 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

법률 제16835호 조세특례제한법 일부개정법률 제38조의2제1항 각 호 외의 부분, 같은 조 제2항 각 호 외의 부분 전단 및 같은 조 제6항 중 "2026년 12월 31일"을 각각 "2029년 12월 31일"로 한다.

제39조제1항제1호 중 "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 항 제2호 중 "2024년 12월 31일"을 "2027년 12월 31일"로 한다.

제40조제1항 각 호 외의 부분, 같은 항 제2호 및 같은 조 제3항 각 호 외의 부분 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제44조제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제46조의8제1항 각 호 외의 부분 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제52조 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제62조제1항 전단 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제64조제1항제1호 및 제2호 중 "2023년 12월 31일"을 각각 "2025년 12월 31일"로 한다.

제66조제1항 중 "「농어업경영체 육성 및 지원에 관한 법률」에 따른"을 "「농어업경영체 육성 및 지원에 관한 법률」 제4조에 따라 농어업경영정보를 등록한"으로, "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제2항 전단, 같은 조 제3항, 같은 조 제4항 본문 및 같은 조 제7항 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제67조제1항 중 "「농어업경영체 육성 및 지원에 관한 법률」에 따른"을 "「농어업경영체 육성 및 지원에 관한 법률」 제4조에 따라 농어업경영정보를 등록한"으로, "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제2항 및 제3항 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 하며, 같은 조 제4항 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로, "「농어업경영체 육성 및 지원에 관한 법률」에 따른 어업회사법인"을 "「농어업경영체 육성 및 지원에 관한 법률」 제4조에 따라 농어업경영정보를 등록한 어업회사법인(이하 "어업회사법인"이라 한다)"으로 한다.

제68조제1항 중 "「농어업경영체 육성 및 지원에 관한 법률」에 따른"을 "「농어업경영체 육성 및 지원에 관한 법률」 제4조에 따라 농어업경영정보를 등록한"으로, "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제2항 본문, 같은 조 제3항 전단 및 같은 조 제4항 전단 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제69조제1항 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제70조의2제1항 중 "경작한 농지"를 "경작하거나 직접 축산에 사용한 농지"로, "경작한 경우"를 "경작하거나 직접 축산에 사용한 경우"로 하고, 같은 조 제2항 각 호 외의 부분 중 "계산한다"를 "계산하되, 해당 농지등이 한국농어촌공사에 양도되기 전에 제71조제1항에 따라 증여세를 감면받은 농지등에 해당하는 경우에는 같은 조 제4항에 따른 취득시기 및 필요경비를 적용하여 계산한다"로 하며, 같은 조 제4항 중 "자경농지"를 "자경농지 또는 제69조의2에 따른 축사용지"로 하고, 같은 조에 제5항을 다음과 같이 신설한다.

⑤ 제1항에 따른 환매요건을 갖춘 농업인이 그 임차기간 중 사망한 경우로서 다음 각 호의 요건을 모두 갖춘 상속인이 해당 농지등에 대한 임차기간 내에 환매한 경우 그 상속인은 대통령령으로 정하는 바에 따라 피상속인이 해당 농지등의 양도소득에 대하여 납부한 양도소득세를 환급받을 수 있다. 이 경우 제2항부터 제4항까지를 준용한다.

1. 농업인에 해당할 것

2. 해당 농지등을 직접 경작하거나 직접 축산에 사용할 것

제71조제1항 각 호 외의 부분 중 "영농[양축(養畜), 영어(營漁) 및 영림(營林)을 포함한다. 이하 이 조에서 같다]"을 "「상속세 및 증여세법」 제18조의3제1항에 따른 영농(이하 이 조에서 "영농"이라 한다)"으로 하고, 같은 조 제2항 중 "금액을 징수한다"를 "금액에 대통령령으로 정하는 바에 따라 계산한 이자상당액을 가산하여 징수한다"로 하며, 같은 조 제5항을 삭제하고, 같은 조 제3항 및 제4항을 각각 제4항 및 제5항으로 하며, 같은 조에 제3항을 다음과 같이 신설하고, 같은 조 제4항(종전의 제3항) 본문 및 단서 중 "제2항"을 각각 "제2항 또는 제3항제2호"로 한다.

③ 영농자녀등 또는 자경농민등이 영농과 관련하여 조세포탈 또는 회계부정 행위로 징역형 또는 대통령령으로 정하는 벌금형을 선고받고 그 형이 확정된 경우에는 다음 각 호의 구분에 따른다.

1. 「상속세 및 증여세법」 제76조에 따른 과세표준과 세율의 결정이 있기 전에 영농자녀등 또는 자경농민등에 대한 형이 확정된 경우: 제1항을 적용하지 아니한다.

2. 제1항에 따라 증여세를 감면받은 후에 영농자녀등 또는 자경농민등에 대한 형이 확정된 경우: 증여받은 농지등에 대한 증여세의 감면세액에 상당하는 금액에 대통령령으로 정하는 바에 따라 계산한 이자상당액을 가산하여 징수한다.

제77조제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제77조의2제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제85조의7제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제85조의9제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제87조제2항 본문 중 "240만원"을 "300만원"으로 하고, 같은 조 제3항 각 호 외의 부분 전단 중 "갖춘 청년우대형주택청약종합저축"을 "갖춘 주택청약종합저축"으로, "2023년 12월 31일"을 "2025년 12월 31일"로 하며, 같은 조 제5항 전단 중 "500만원"을 "800만원"으로 하고, 같은 조 제7항 각 호 외의 부분 본문 중 "240만원"을 "300만원"으로 한다.

제87조의7제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제4항 중 "경우(대통령령으로 정하는 부득이한 사유가 있는 경우는 제외한다)"를 "경우"로 하며, 같은 항에 단서를 다음과 같이 신설하고, 같은 항에 각 호를 다음과 같이 신설한다.

다만, 다음 각 호의 어느 하나에 해당하는 사유로 소유권을 이전하는 경우는 제외한다.

1. 대통령령으로 정하는 바에 따라 다른 공모부동산집합투자기구의 집합투자증권으로 전환하여 투자하는 경우

2. 대통령령으로 정하는 부득이한 사유가 있는 경우

제88조의5 각 호 외의 부분 중 "1천만원"을 "2천만원"으로 한다.

제89조의2제1항제1호 중 "제91조의23까지의 규정"을 "제91조의23까지, 제121조의35"로, "청년도약계좌 및 개인투자용국채"를 "청년도약계좌, 개인투자용국채, 기회발전특구집합투자기구의 증권"으로 한다.

제91조의19제1항 본문 중 "2023년 12월 31일"을 "2026년 12월 31일"로, "월 40만원을"을 "다음 각 호의 구분에 따른 금액을"로 하고, 같은 항에 각 호를 다음과 같이 신설한다.

1. 2024년 12월 31일 이전에 납입하는 금액: 월 40만원

2. 2025년 1월 1일 이후에 납입하는 금액: 월 55만원

제91조의20제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2024년 12월 31일"로 하고, 같은 조 제2항에 제4호를 다음과 같이 신설한다.

4. 청년형장기집합투자증권저축을 해지하고 대통령령으로 정하는 요건을 갖추어 다른 청년형장기집합투자증권저축에 가입(이하 이 조에서 "전환가입"이라 한다)한 경우. 이 경우 소득공제 대상에서 제외되는 금액은 그 다른 청년형장기집합투자증권저축에 납입된 금액 중 전환가입에 따라 종전의 청년형장기집합투자증권저축에서 이체된 금액으로 한정한다.

제91조의20제4항에 단서를 다음과 같이 신설한다.

다만, 전환가입을 하기 위하여 해지한 경우 해지 전의 청년형장기집합투자증권저축에 납입한 금액은 제1항에 따라 해당 과세기간의 종합소득금액에서 공제한다.

제91조의20제5항 단서 중 "사망ㆍ해외이주 등 대통령령으로 정하는 부득이한 사유로 해지된"을 "다음 각 호의 어느 하나에 해당하는"으로 하고, 같은 항에 각 호를 다음과 같이 신설한다.

1. 다른 청년형장기집합투자증권저축에 전환가입한 경우로서 대통령령으로 정하는 경우

2. 사망ㆍ해외이주 등 대통령령으로 정하는 부득이한 사유로 해지된 경우

제91조의22제5항을 제6항으로 하고, 같은 조에 제5항을 다음과 같이 신설한다.

⑤ 제91조의21에 따른 청년희망적금에 가입하여 만기일 이후에 해지한 거주자가 청년도약계좌에 가입한 경우로서 다음 각 호의 요건을 모두 충족하는 경우에는 제2항제3호에도 불구하고 가입일부터 2년간 납입액의 합계가 1천680만원을 초과하지 아니하는 범위에서 청년희망적금의 해지로 지급받은 금액(이하 이 항에서 "만기지급금"이라 한다)을 일시에 납입할 수 있다.

1. 청년희망적금의 해지일이 속하는 달의 다음 달 말일까지 청년도약계좌에 가입을 신청할 것

2. 청년도약계좌에 가입한 날부터 30일 이내에 만기지급금의 100분의 60 이상을 납입할 것

제2장제9절에 제91조의24를 다음과 같이 신설한다.

제91조의24(과세특례 대상 저축 등의 소득기준 적용에 대한 특례) 제87조제3항에 따른 청년우대형주택청약종합저축, 제91조의18제1항에 따른 개인종합자산관리계좌, 제91조의20제1항에 따른 청년형장기집합투자증권저축, 제91조의21제1항에 따른 청년희망적금 및 제91조의22제1항에 따른 청년도약계좌(이하 이 조에서 "저축등"이라 한다)의 가입 요건 또는 비과세 한도금액과 관련하여 제87조제3항제1호, 제91조의18제2항제1호, 제91조의20제1항제1호, 제91조의21제1항 및 제91조의22제1항을 적용할 때 다음 각 호에 해당하는 경우에는 해당 호에서 정하는 바에 따른다.

1. 저축등에의 가입 신청일 또는 연장 신청일 현재 대통령령으로 정하는 사유로 직전 과세기간의 총급여액 또는 종합소득과세표준에 합산되는 종합소득금액(이하 이 조에서 "총급여액등"이라 한다)을 확인하기 곤란한 경우: 전전 과세기간의 총급여액등을 직전 과세기간의 총급여액등으로 보아 해당 규정을 적용한다.

2. 거주자가 「소득세법」 제12조제3호마목에 따른 육아휴직 급여, 육아휴직수당 또는 대통령령으로 정하는 소득이 있는 경우: 비과세소득만 있는 자로 보지 아니한다.

제95조의2제1항 본문 중 "7천만원"을 "8천만원"으로, "6천만원"을 "7천만원"으로 하고, 같은 항 단서 중 "750만원"을 "1천만원"으로 한다.

제96조의3제1항 중 "2023년 12월 31일"을 "2024년 12월 31일"로 한다.

제98조제1항제1호 전단 중 "「소득세법」 제92조 및 제93조"를 "「소득세법」 제92조"로 한다.

제99조의4제1항제1호가목1)부터 5)까지 외의 부분 중 "당시"를 "당시 「지방자치분권 및 지역균형발전에 관한 특별법」 제2조제13호에 따른 기회발전특구(같은 법 제2조제12호에 따른 인구감소지역, 「접경지역 지원 특별법」 제2조제1호에 따른 접경지역이 아닌 수도권과밀억제권역 안의 기회발전특구는 제외한다. 이하 이 조 및 제5장의11에서 "기회발전특구"라 한다)에 소재하거나"로 한다.

제99조의6제2항 및 제5항 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제99조의8제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제99조의9제1항 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제99조의10제1항제2호 각 목 외의 부분 중 "2022년 12월 31일"을 "2023년 12월 31일"로 하고, 같은 호 가목 및 나목 중 "2025년 12월 31일"을 각각 "2026년 12월 31일"로 하며, 같은 조 제3항 중 "2026년 12월 31일"을 "2027년 12월 31일"로 하고, 같은 조 제6항에 제5호를 다음과 같이 신설한다.

5. 2023년 1월 1일부터 2023년 12월 31일까지 모든 사업을 폐업한 경우: 2023년 7월 25일

제99조의13을 다음과 같이 신설한다.

제99조의13(감염병 예방 조치에 따른 소상공인 손실보상금에 대한 과세특례) ① 내국인이 「소상공인 보호 및 지원에 관한 법률」 제12조의2에 따라 받은 손실보상금은 해당 과세연도의 소득금액을 계산할 때 익금에 산입하지 아니한다.

② 제1항을 적용하는 경우 익금불산입의 신청, 손실보상금 익금불산입명세서의 제출과 그 밖에 필요한 사항은 대통령령으로 정한다.

제100조의7제2항 중 "100분의 90"을 "100분의 95"로 한다.

제100조의15제2항을 제4항으로 하고, 같은 조에 제2항 및 제3항을 각각 다음과 같이 신설한다.

② 제1항 단서에도 불구하고 동업기업과세특례를 적용받는 동업기업에 출자한 동업자가 「자본시장과 금융투자업에 관한 법률」 제9조제19항제1호의 기관전용 사모집합투자기구로서 대통령령으로 정하는 요건을 갖춘 투자합자회사인 경우 그 투자합자회사는 자기에게 출자한 동업자와의 관계에서 동업기업의 자격으로 동업기업과세특례를 적용받을 수 있다. 이 경우 해당 투자합자회사의 동업자는 동업기업의 자격으로 동업기업과세특례를 적용받을 수 없다.

③ 제2항의 경우 같은 항 전단에 따라 동업자인 동시에 동업기업의 자격으로 동업기업과세특례를 적용받는 자는 동업자의 자격으로 자기가 출자한 동업기업(동업기업과세특례를 적용받는 동업기업을 말한다)과의 관계에서 "상위 동업기업"이라 하고, 그 출자를 받은 동업기업은 상위 동업기업과의 관계에서 "하위 동업기업"이라 하며, 이하 이 절에서 같다.

제100조의16제2항 중 "동업자"를 "동업자(상위 동업기업인 동업자는 제외한다)"로 한다.

제100조의18제3항부터 제6항까지를 각각 제4항부터 제7항까지로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 제1항 및 제2항을 적용할 때 하위 동업기업의 소득금액 또는 결손금에 대한 상위 동업기업의 동업자군별 배분대상 소득금액 또는 결손금은 다음의 계산식에 따라 계산한 금액으로 한다.

제100조의18제5항(종전의 제4항) 각 호 외의 부분 단서를 삭제하고, 같은 항 각 호 외의 부분에 후단을 다음과 같이 신설하며, 같은 항 제4호 중 "대한 법인세"를 "대한 법인세(내국법인 및 외국법인인 동업자에게 배분하는 경우만 해당한다)"로 하고, 같은 조 제6항(종전의 제5항) 중 "동업자는"을 "동업자(상위 동업기업인 동업자는 제외한다)는"으로, "제4항"을 "제5항"으로 한다.

이 경우 하위 동업기업과 관련된 다음 각 호의 금액은 하위 동업기업에 대한 상위 동업기업의 손익배분비율과 상위 동업기업의 동업자 간 손익배분비율을 곱한 비율에 따라 상위 동업기업의 동업자에게 배분한다.

제100조의24제1항제1호 단서 중 "제100조의18제3항 본문"을 "제100조의18제4항 본문"으로 하고, 같은 조 제3항 본문 및 단서 중 "제100조의18제3항 단서"를 각각 "제100조의18제4항 단서"로 하며, 같은 조 제5항 각 호 외의 부분 중 "제100조의18제3항 본문"을 "제100조의18제4항 본문"으로 한다.

제100조의28제1항제2호 중 "4천만원"을 "7천만원"으로 한다.

제100조의29제1항제1호가목의 자녀장려금란 중 "80만원"을 "100만원"으로 하고, 같은 호 나목의 총급여액 등란 중 "4천만원"을 "7천만원"으로 하며, 같은 목의 자녀장려금란 중 "80만원"을 "100만원"으로, "1천900분의 30"을 "4천900분의 50"으로 한다.

제100조의29제1항제2호가목의 자녀장려금란 중 "80만원"을 "100만원"으로 하고, 같은 호 나목의 총급여액 등란 중 "4천만원"을 "7천만원"으로 하며, 같은 목의 자녀장려금란 중 "80만원"을 "100만원"으로, "1천500분의 30"을 "4천500분의 50"으로 한다.

법률 제19199호 조세특례제한법 일부개정법률 제104조의5제1항 중 "2024년 1월 1일부터 2025년 12월 31일까지"를 "2026년 1월 1일부터 2027년 12월 31일까지"로, "같은 호의 제출기한"을 "같은 항의 제출기한"으로 하고, 같은 조 제2항 중 "같은 호의 제출기한"을 "같은 항의 제출기한"으로 한다.

제104조의11의 제목 "(한국자산관리공사의 신용회복목적회사 출연 시 손금 산입 특례)"를 "(신용회복목적회사 출연 시 손금 산입 특례)"로 하고, 같은 조 제1항 중 "한다)가"를 "한다) 및 「금융실명거래 및 비밀보장에 관한 법률」 제2조제1호 각 목의 어느 하나에 해당하는 금융회사등(이하 이 조에서 "금융회사등"이라 한다)이"로 하며, 같은 조 제2항 중 "한국자산관리공사는"을 "한국자산관리공사 및 금융회사등은"으로 한다.

제104조의12제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제104조의15제1항 각 호 외의 부분 본문 중 "광물자원을 개발하기 위하여 2013년 12월 31일까지"를 "같은 조 제4호에 따른 해외자원개발을 위하여 2024년 1월 1일부터 2026년 12월 31일까지"로, "법인세"를 "해당 투자 또는 출자가 이루어지는 과세연도의 법인세"로 하고, 같은 조 제2항 각 호 외의 부분 전단 중 "상당액"을 "상당액으로서 대통령령으로 정하는 금액"으로 한다.

제104조의24제2항 중 "4년"을 "6년"으로, "2년"을 "3년"으로 하고, 같은 조 제3항 중 "4년"을 "6년"으로, "2년 이내"를 "3년(수도권 내의 지역에서 창업하거나 사업장을 신설 또는 증설하는 경우에는 2년) 이내"로 하고, 같은 조 제6항을 제7항으로 하며, 같은 조에 제6항을 다음과 같이 신설하고, 같은 조 제7항(종전의 제6항) 중 "제5항까지의 규정을"을 "제6항까지를"로 한다.

⑥ 제1항을 적용받으려는 내국인은 다음 각 호의 어느 하나에 해당하여야 한다.

1. 한국표준산업분류에 따른 세분류를 기준으로 이전 또는 복귀 전의 사업장에서 영위하던 업종과 이전 또는 복귀 후의 사업장에서 영위하는 업종이 동일한 경우

2. 「해외진출기업의 국내복귀 지원에 관한 법률」에 따른 국내복귀기업지원위원회에서 대통령령으로 정하는 바에 따라 업종 유사성을 확인받은 경우

제104조의32제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제2장제11절에 제104조의33을 다음과 같이 신설한다.

제104조의33(해외건설자회사에 지급한 대여금등에 대한 손금산입 특례) ① 「해외건설 촉진법」 제2조제5호에 따른 해외건설사업자인 내국법인이 대통령령으로 정하는 해외건설자회사(이하 "해외건설자회사"라 한다)에 대한 채권으로서 다음 각 호의 요건을 모두 갖춘 대여금, 그 이자 및 그 밖에 이와 유사한 것으로서 대통령령으로 정하는 채권(이하 이 조에서 "대여금등"이라 한다)의 대손(貸損)에 충당하기 위하여 대손충당금을 손비로 계상한 경우에는 제2항에 따라 계산한 금액을 한도로 그 대손충당금을 해당 사업연도의 소득금액을 계산할 때 손금에 산입할 수 있다.

1. 해외건설자회사의 공사 또는 운영자금으로 사용되었을 것

2. 「법인세법」 제28조제1항제4호나목에 해당하는 금액이 아닐 것

3. 2022년 12월 31일 이전에 지급한 대여금으로서 최초 회수기일부터 5년이 경과한 후에도 회수하지 못하였을 것

4. 해외건설사업자인 내국법인이 대손충당금을 손금에 산입한 사업연도 종료일 직전 10년 동안에 해외건설자회사가 계속하여 자본잠식(사업연도말 자산총액에서 부채총액을 뺀 금액이 0이거나 0보다 작은 경우를 말한다)인 경우 등 회수가 현저히 곤란하다고 인정되는 경우로서 대통령령으로 정하는 경우에 해당할 것

② 제1항에 따른 대손충당금의 손금산입 한도는 해당 사업연도 종료일 현재 대여금등의 채권잔액에서 해외건설자회사의 순자산 장부가액(차입금 등을 제외한 순자산 장부가액을 말하며, 0보다 작은 경우에는 0으로 한다)을 뺀 금액에 제3항에 따른 손금산입률을 곱한 금액으로 한다.

③ 제2항에 따른 손금산입 한도를 계산할 때 2024년 1월 1일이 속하는 사업연도의 손금산입률은 100분의 10으로 하고, 이후 사업연도의 손금산입률은 100분의 100을 한도로 매년 직전 사업연도의 손금산입률에서 100분의 10만큼 가산한 율로 한다.

④ 제1항에 따라 대손충당금을 손금에 산입한 내국법인은 해당 대여금등의 대손금이 발생한 경우 그 대손금을 제1항에 따라 손금에 산입한 대손충당금과 먼저 상계하고, 상계하고 남은 대손충당금의 금액은 다음 사업연도의 소득금액을 계산할 때 익금에 산입한다.

⑤ 제1항에 따른 대여금등의 손금산입 특례 신청절차, 제출서류, 그 밖에 필요한 사항은 대통령령으로 정한다.

제105조제1항 각 호 외의 부분 후단 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제105조의3을 다음과 같이 신설한다.

제105조의3(운송사업용 자동차에 대한 부가가치세의 환급에 관한 특례) ① 다음 각 호에 해당하는 세무서장(이하 이 조에서 "관할 세무서장"이라 한다)은 「여객자동차 운수사업법」에 따른 여객자동차운송사업자로서 대통령령으로 정하는 사업자(「부가가치세법」 제61조제1항에 따른 간이과세자로 한정하며, 이하 "운송사업간이과세자"라 한다)가 해당 운송사업용으로 2027년 12월 31일까지 구입하는 자동차에 대하여 부담한 부가가치세액을 대통령령으로 정하는 바에 따라 해당 운송사업간이과세자에게 환급할 수 있다.

1. 제3항에 따른 환급대행자를 통하여 환급을 신청하는 경우에는 환급대행자의 사업장 관할 세무서장

2. 제1호 외의 경우에는 운송사업간이과세자의 사업장 관할 세무서장

② 제1항에 따른 자동차를 공급하는 사업자는 그 자동차를 구입하는 운송사업간이과세자가 세금계산서의 발급을 요구하면 「부가가치세법」 제36조에도 불구하고 세금계산서를 발급하여야 한다.

③ 제1항에 따라 환급을 받으려는 운송사업간이과세자는 사업장 관할 세무서장에게 직접 환급을 신청하거나 자동차를 제작ㆍ조립 또는 수입하는 자(이들로부터 자동차의 판매위탁을 받은 자를 포함한다) 및 그 밖에 대통령령으로 정하는 자(이하 이 조에서 "환급대행자"라 한다)를 통하여 환급을 신청할 수 있다.

④ 환급대행자는 환급을 신청한 자가 다음 각 호의 어느 하나에 해당하는 경우에는 관할 세무서장에게 이를 알려야 한다.

1. 운송사업간이과세자가 아닌 것으로 판단되는 경우

2. 거짓이나 그 밖의 부정한 방법으로 환급을 신청한 것으로 판단되는 경우

⑤ 관할 세무서장은 제1항에 따라 부가가치세액을 환급받은 운송사업간이과세자가 다음 각 호의 어느 하나에 해당하는 경우 또는 운송사업간이과세자에 해당하지 아니하는 자가 제1항에 따라 부가가치세액을 환급받은 경우에는 그 환급받은 부가가치세액과 대통령령으로 정하는 바에 따라 계산한 이자상당액을 부가가치세로 추징한다.

1. 제1항에 따라 부가가치세액을 환급받은 자동차를 본래의 용도에 사용하지 아니하거나 운송사업간이과세자 외의 자에게 양도한 경우. 다만, 「여객자동차 운수사업법」 제84조에 따른 연한을 넘은 자동차를 양도한 경우 및 그 밖에 대통령령으로 정하는 경우는 제외한다.

2. 다음 각 목의 어느 하나에 해당하는 세금계산서에 따라 부가가치세를 환급받은 경우

가. 재화의 공급 없이 발급된 세금계산서

나. 재화를 공급한 사업장 외의 사업장 명의로 발급된 세금계산서

다. 재화의 공급 시기가 속하는 과세기간에 대한 확정신고 기한 후에 발급된 세금계산서

라. 정당하게 발급된 세금계산서를 해당 운송사업간이과세자가 임의로 수정한 세금계산서

마. 그 밖에 사실과 다르게 적힌 세금계산서로서 대통령령으로 정하는 세금계산서

⑥ 운송사업간이과세자가 제5항에 따라 부가가치세를 추징당한 경우에는 추징세액의 고지일부터 5년간 제1항에 따른 환급을 받을 수 없다.

⑦ 운송사업간이과세자가 「부가가치세법」 제2조제5호에 따른 일반과세자로 변경되는 경우에는 제1항에 따라 환급을 받은 자동차에 대하여 「부가가치세법」 제38조 및 제44조를 적용하지 아니한다.

⑧ 제1항부터 제7항까지를 적용할 때 환급 절차, 제출 서류, 그 밖에 필요한 사항은 대통령령으로 정한다.

제106조제1항 각 호 외의 부분 후단 중 "제9호의2, 제9호의3"을 "제9호의2"로, "제3호, 제4호의5 및 제9호는 2023년 12월 31일"을 "제3호 및 제4호의5는 2026년 12월 31일"로, "적용한다"를 "적용하며, 제9호는 2023년 12월 31일까지 공급한 것에만 적용하고, 제9호의3은 2024년 12월 31일까지 공급한 것에만 적용한다"로 하고, 같은 항 제9호의2나목 중 "시내버스"를 "시내버스, 농어촌버스"로 한다.

제106조의2제1항 각 호 외의 부분 후단 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제106조의4제12항을 제13항으로 하고, 같은 조에 제12항을 다음과 같이 신설하며, 같은 조 제13항(종전의 제12항) 중 "처리 등 제1항부터 제11항까지"를 "처리, 세금계산서 등의 작성ㆍ제출 명령 등 제1항부터 제12항까지"로 한다.

⑫ 국세청장은 부가가치세 보전을 위하여 필요한 경우 금 관련 제품을 공급하거나 공급받는 사업자 또는 수입하는 사업자에게 세금계산서 및 세금계산서합계표의 작성 및 제출에 관한 명령을 할 수 있다.

제106조의7제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제106조의9제1항제1호 중 "구리"를 각각 "비철금속류"로 하고, 같은 항 제2호를 삭제하며, 같은 조 제12항을 제13항으로 하고, 같은 조에 제12항을 다음과 같이 신설하며, 같은 조 제13항(종전의 제12항) 중 "관리 등 제1항부터 제11항까지"를 "관리, 세금계산서 등의 작성ㆍ제출 명령 등 제1항부터 제12항까지"로 한다.

⑫ 국세청장은 부가가치세 보전을 위하여 필요한 경우 스크랩등을 공급하거나 공급받는 사업자 또는 수입하는 사업자에게 세금계산서 및 세금계산서합계표의 작성 및 제출에 관한 명령을 할 수 있다.

제107조제6항 각 호 외의 부분 단서 중 "1역년(歷年)"을 "한 해(1월 1일부터 12월 31일까지로 한다)"로 한다.

제108조제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제111조의2제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제111조의3제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제116조제2항제3호 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제117조제2항제2호 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제118조제1항제3호 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제118조의2제1항제2호를 다음과 같이 한다.

2. 제104조의24제6항 각 호의 어느 하나에 해당할 것

제121조의8제1항 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제121조의9제1항제1호 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제121조의17제1항제1호ㆍ제3호 및 제5호 중 "2023년 12월 31일"을 각각 "2025년 12월 31일"로 하고, 같은 항에 제9호 및 제10호를 각각 다음과 같이 신설하며, 같은 조 제2항 중 "제8호"를 각각 "제8호 및 제9호"로, "제6호 및 제7호"를 각각 "제6호ㆍ제7호 및 제10호"로 한다.

9. 「평화경제특별구역의 지정 및 운영에 관한 법률」 제8조에 따라 지정되는 평화경제특구에 2025년 12월 31일까지 창업하거나 사업장을 신설(기존 사업장을 이전하는 경우는 제외한다)하는 기업이 해당 구역 안의 사업장에서 하는 사업

10. 「평화경제특별구역의 지정 및 운영에 관한 법률」 제15조에 따라 지정되는 개발사업시행자가 시행하는 평화경제특구개발사업

제121조의19제1항제2호 중 "경우"를 "경우."로 하고, 같은 호에 단서를 다음과 같이 신설한다.

다만, 같은 법 제18조제2항제3호에 따른 지정 해제 등 지정 목적을 달성함에 따라 지역개발사업구역 또는 지역활성화지역의 지정이 해제된 경우는 제외한다.

제121조의19제1항에 제11호 및 제12호를 각각 다음과 같이 신설한다.

11. 「평화경제특별구역의 지정 및 운영에 관한 법률」 제14조제1항에 따라 평화경제특구의 지정이 해제되거나 해당 단위개발사업지구가 평화경제특구에서 제외된 경우

12. 「평화경제특별구역의 지정 및 운영에 관한 법률」 제8조에 따라 지정ㆍ고시된 평화경제특구에 창업한 기업이 폐업하거나 신설한 사업장을 폐쇄한 경우

제121조의20제1항 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제121조의21제1항 중 "2023년 12월 31일"을 "2025년 12월 31일"로 한다.

제121조의22제1항제1호 및 제2호 중 "2023년 12월 31일"을 각각 "2025년 12월 31일"로 한다.

제121조의23제10항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제121조의25제7항 및 같은 조 제8항 각 호 외의 부분 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제121조의26제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제121조의27제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제121조의28제1항 각 호 외의 부분, 같은 항 제2호 및 같은 조 제3항 각 호 외의 부분 중 "2023년 12월 31일"을 각각 "2026년 12월 31일"로 한다.

제121조의29제1항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제121조의30제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제121조의31제1항 전단 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제5장의11(제121조의33부터 제121조의35까지)을 다음과 같이 신설한다.

제5장의11 기회발전특구 지원을 위한 조세특례

제121조의33(기회발전특구의 창업기업 등에 대한 법인세 등의 감면) ① 기회발전특구에 2026년 12월 31일까지 제조업 등 대통령령으로 정하는 업종(이하 이 조에서 "감면대상사업"이라 한다)으로 창업하거나 사업장을 신설(기존 사업장을 이전하는 경우는 제외하며, 기회발전특구로 지정된 기간에 창업하거나 사업장을 신설하는 경우로 한정한다)하는 기업에 대해서는 제2항부터 제8항까지에 따라 소득세 또는 법인세를 감면한다.

② 제1항에 따른 기업은 감면대상사업에서 발생한 소득에 대하여 감면대상사업에서 최초로 소득이 발생한 과세연도(사업개시일부터 5년이 되는 날이 속하는 과세연도까지 그 사업에서 소득이 발생하지 아니한 경우에는 5년이 되는 날이 속하는 과세연도를 말한다)의 개시일부터 5년 이내에 끝나는 과세연도까지는 소득세 또는 법인세의 100분의 100에 상당하는 세액을 감면하고, 그 다음 2년 이내에 끝나는 과세연도까지는 소득세 또는 법인세의 100분의 50에 상당하는 세액을 감면한다.

③ 제2항이 적용되는 감면기간 동안 감면받는 소득세 또는 법인세의 총합계액은 제1호와 제2호의 금액을 합한 금액을 한도(이하 이 조에서 "감면한도"라 한다)로 한다.

1. 대통령령으로 정하는 투자누계액의 100분의 50

2. 해당 과세연도에 제1항의 적용대상이 되는 사업장(이하 이 조에서 "감면대상사업장"이라 한다)의 상시근로자 수 × 1천5백만원[청년 상시근로자와 대통령령으로 정하는 서비스업(이하 이 조에서 "서비스업"이라 한다)을 하는 감면대상사업장의 상시근로자의 경우에는 2천만원]

④ 제2항에 따라 각 과세연도에 감면받을 소득세 또는 법인세에 대하여 감면한도를 적용할 때에는 제3항제1호의 금액을 먼저 적용한 후 같은 항 제2호의 금액을 적용한다.

⑤ 제3항제2호를 적용받아 소득세 또는 법인세를 감면받은 기업이 감면받은 과세연도 종료일부터 2년이 되는 날이 속하는 과세연도 종료일까지의 기간 중 각 과세연도의 감면대상사업장의 상시근로자 수가 감면받은 과세연도의 상시근로자 수보다 감소한 경우에는 대통령령으로 정하는 바에 따라 감면받은 세액에 상당하는 금액을 소득세 또는 법인세로 납부하여야 한다.

⑥ 제3항 및 제5항을 적용할 때 상시근로자 및 청년 상시근로자의 범위, 상시근로자의 수의 계산방법, 그 밖에 필요한 사항은 대통령령으로 정한다.

⑦ 제1항을 적용할 때 창업의 범위에 관하여는 제6조제10항을 준용한다.

⑧ 제2항에 따라 소득세 또는 법인세를 감면받은 기업이 다음 각 호의 어느 하나에 해당하는 경우에는 그 사유가 발생한 과세연도의 과세표준신고를 할 때 대통령령으로 정하는 바에 따라 계산한 세액을 소득세 또는 법인세로 납부하여야 한다. 이 경우 제12조의2제8항의 이자상당가산액 등에 관한 규정을 준용한다.

1. 감면대상사업장의 사업을 폐업하거나 법인이 해산한 경우. 다만, 법인의 합병ㆍ분할 또는 분할합병으로 인한 경우는 제외한다.

2. 감면대상사업장을 기회발전특구 외의 지역으로 이전한 경우

⑨ 제2항을 적용받으려는 자는 대통령령으로 정하는 바에 따라 감면신청을 하여야 한다.

⑩ 제3항제2호에 따라 서비스업에 대한 한도를 적용받는 기업은 제143조를 준용하여 서비스업과 그 밖의 사업을 각각 구분하여 경리하여야 한다.

제121조의34(기회발전특구로 이전하는 기업에 대한 과세특례) ① 수도권에서 3년(중소기업은 2년) 이상 계속하여 사업을 한 내국인이 기회발전특구로 이전하기 위하여 수도권에 있는 대통령령으로 정하는 사업용 부동산(이하 이 조에서 "종전사업용부동산"이라 한다)을 2026년 12월 31일까지 양도하는 경우 종전사업용부동산의 양도에 따른 양도차익 중 대통령령으로 정하는 바에 따라 계산한 금액(이하 이 조에서 "양도차익상당액"이라 한다)에 대해서는 다음 각 호의 방법에 따라 익금에 산입하지 아니하거나 양도소득세를 과세이연받을 수 있다.

1. 법인: 양도차익상당액을 해당 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니하는 방법. 이 경우 해당 금액은 기회발전특구에 있는 사업용 부동산(이하 이 조에서 "신규사업용부동산"이라 한다) 처분일이 속하는 사업연도의 소득금액을 계산할 때 익금에 산입하여야 한다.

2. 거주자: 양도차익상당액에 대한 양도소득세를 양도일이 속하는 해당 연도의 양도소득세 과세표준 확정신고기한까지 납부하여야 할 양도소득세로 보지 아니하는 방법. 이 경우 해당 세액은 신규사업용부동산 처분일이 속하는 해당 연도에 납부하여야 한다.

② 제1항이 적용되는 기회발전특구로의 이전은 다음 각 호의 어느 하나에 해당하는 경우로 한다.

1. 신규사업용부동산을 취득하여 사업을 개시한 날부터 2년 이내에 종전사업용부동산을 양도하는 경우

2. 종전사업용부동산을 양도한 날부터 3년 이내에 신규사업용부동산을 취득하여 사업을 개시하는 경우

③ 제1항을 적용받은 내국인이 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 발생한 날이 속하는 사업연도의 소득금액을 계산할 때 대통령령으로 정하는 바에 따라 계산한 금액을 익금에 산입하거나 양도소득세로 납부하여야 한다. 이 경우 익금에 산입할 금액 또는 납부할 세액에 관하여는 제33조제3항 후단을 준용한다.

1. 신규사업용부동산을 취득하여 사업을 개시한 날부터 3년 이내에 그 사업을 폐지하거나 법인이 해산한 경우

2. 제2항에 따라 사업용 부동산을 기회발전특구로 이전하지 아니한 경우

3. 대통령령으로 정하는 바에 따라 사업을 이전하지 아니하였다고 인정되는 경우

④ 제1항부터 제3항까지를 적용하는 경우 양도차익상당액의 계산 및 그 산입방법, 사업 폐지 등에 관한 판단기준, 양도차익명세서의 제출 및 그 밖의 필요한 사항은 대통령령으로 정한다.

제121조의35(기회발전특구집합투자기구 투자자에 대한 과세특례) ① 거주자가 2026년 12월 31일까지 제2항에 따른 전용계좌에 가입하고 다음 각 호의 요건을 모두 갖춘 집합투자기구 등(이하 이 조에서 "기회발전특구집합투자기구"라 한다)에 투자하여 발생하는 이자소득 또는 배당소득(전용계좌의 가입일부터 10년 이내에 지급받는 경우로 한정한다)은 「소득세법」 제129조에도 불구하고 100분의 9의 세율을 적용하고, 같은 법 제14조제2항 및 제87조의4에 따른 종합소득과세표준 및 금융투자소득과세표준에 합산하지 아니한다.

1. 대통령령으로 정하는 종류의 집합투자기구 등일 것

2. 기회발전특구의 기반시설 및 입주기업 등에 대한 투자로서 대통령령으로 정하는 투자대상에 집합투자재산의 100분의 60 이상으로서 대통령령으로 정하는 비율 이상을 투자할 것

② 제1항의 과세특례는 다음 각 호의 요건을 모두 갖춘 계좌(이하 이 조에서 "전용계좌"라 한다)를 통하여 투자하는 경우에 적용한다.

1. 1명당 1개의 전용계좌만 가입할 것

2. 납입한도가 3억원 이하일 것

3. 기회발전특구집합투자기구의 지분증권 또는 수익증권에만 투자할 것

③ 기회발전특구집합투자기구 및 전용계좌의 구체적 요건, 투자금액의 계산방법, 전용계좌의 확인 등 그 밖에 필요한 사항은 대통령령으로 정한다.

④ 전용계좌를 관리하는 금융회사등은 기회발전특구집합투자기구에 투자한 자(이하 이 조에서 "투자자"라 한다)가 가입한 날부터 10년이 되는 날 전에 계좌를 해지하는 경우(투자자의 사망ㆍ해외이주 등 대통령령으로 정하는 부득이한 사유로 계좌를 해지하는 경우는 제외한다)에는 과세특례를 적용받은 소득세에 상당하는 세액을 제146조의2에 따라 추징하여야 한다.

⑤ 투자자가 가입한 날부터 10년이 되는 날 전에 납입한 금액을 인출하는 경우(납입된 금액의 합계액을 초과하는 부분이 있어 그 초과하는 금액을 인출하는 경우는 제외한다)에는 해당 인출일에 계좌가 해지된 것으로 보아 제4항을 적용한다.

제122조의3제1항 각 호 외의 부분 중 "2023년 12월 31일"을 "2026년 12월 31일"로 하고, 같은 조 제3항 본문 중 "6천만원"을 "7천만원"으로, "2023년 12월 31일"을 "2026년 12월 31일"로 하며, 같은 항 단서 중 "750만원"을 "1천만원"으로 한다.

제126조의2제2항 각 호 외의 부분 전단 중 "제6호의 금액을 뺀 금액"을 "제6호의 금액을 뺀 금액과 제7호의 금액(2024년 과세연도의 신용카드등소득공제금액을 계산하는 경우로 한정한다)을 더한 금액"으로 하고, 같은 항 제1호 중 "100분의 40"을 "100분의 40(2023년 4월 1일부터 2023년 12월 31일까지 사용한 전통시장사용분의 경우에는 100분의 50)"으로 하며, 같은 항 제3호 각 목 외의 부분 중 "100분의 30"을 "100분의 30(2023년 4월 1일부터 2023년 12월 31일까지 사용한 도서등사용분의 경우에는 100분의 40)"으로 하고, 같은 항 제6호 각 목 외의 부분 단서를 다음과 같이 하며, 같은 호 다목 중 "큰 경우(2023년 1월 1일부터 2023년 12월 31일까지 사용한 신용카드등사용금액에 대한 신용카드등소득공제금액을 계산하는 경우에는 최저사용금액이 신용카드사용분, 직불카드등사용분과 전통시장사용분을 합친 금액보다 작은 경우로 한정한다): 다음"을 "큰 경우: 다음"으로 하고, 같은 호 라목을 삭제한다.

다만, 2023년 1월 1일부터 2023년 12월 31일까지 사용한 신용카드등사용금액에 대한 신용카드등소득공제금액은 별표에 따라 계산한 금액으로 한다.

제126조의2제2항에 제7호를 다음과 같이 신설한다.

7. 2024년 1월 1일부터 2024년 12월 31일까지의 신용카드등사용금액 연간합계액에서 2023년 1월 1일부터 2023년 12월 31일까지의 신용카드등사용금액 연간합계액의 100분의 105 상당액을 차감한 금액(0보다 작은 경우에는 없는 것으로 본다) × 100분의 10

제126조의2제10항 단서 중 "제2항제1호, 제2호 및 제7호의 금액의 합계액(연간 200만원을 한도로 하되, 해당 과세연도의 총급여액이 7천만원 이하인 경우에는 같은 항 제3호의 금액을 추가로 합쳐 연간 300만원을 한도로 한다) 중"을 "다음 각 호의 금액의 합계액 중"으로 하고, 같은 항에 각 호를 다음과 같이 신설한다.

1. 제2항제1호 및 제2호의 금액의 합계액(연간 200만원을 한도로 하되, 해당 과세연도의 총급여액이 7천만원 이하인 경우에는 같은 항 제3호의 금액을 추가로 합쳐 연간 300만원을 한도로 한다)

2. 제7호의 금액(연간 100만원을 한도로 한다)

제126조의3제1항 중 "결제 건수(2025년 12월 31일까지 결제하는 분에 한정한다)"를 "결제 건수"로, "지급명세서의 건수(2025년 12월 31일까지 제출하는 분에 한정한다)에"를 "지급명세서의 건수에"로 한다.

제126조의7제9항 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

제127조제1항 각 호 외의 부분 중 "자산에 대하여 제8조의3제3항, 제24조 및 제26조를"을 "자산 또는 출자로 취득한 지분에 대하여 제8조의3제3항, 제24조, 제26조 및 제104조의15제1항을"로, "투자금액"을 "투자금액, 출자금액"으로 하고, 같은 항 제1호 각 목 외의 부분 중 "투자를"을 "투자 또는 출자지분의 취득을"로, "투자에"를 각각 "투자 또는 출자에"로 하며, 같은 항 제2호 중 "투자를"을 "투자 또는 출자지분의 취득을"로, "투자에"를 "투자 또는 출자에"로 하고, 같은 항 제3호 중 "투자를"을 "투자 또는 출자지분의 취득을"로, "투자에"를 "투자 또는 출자에"로 하며, 같은 조 제4항 본문 중 "제121조의21제2항 및 제121조의22제2항"을 "제121조의21제2항, 제121조의22제2항 및 제121조의33제2항"으로 하고, 같은 조 제5항 중 "제121조의22제2항"을 "제121조의22제2항, 제121조의33제2항"으로 한다.

제128조제2항, 제3항 및 같은 조 제4항 각 호 외의 부분 본문 중 "제121조의22제2항"을 각각 "제121조의22제2항, 제121조의33제2항"으로 한다.

제132조제1항제3호 중 "제25조의6"을 "제25조의6, 제25조의7"로 하고, 같은 항 제4호 각 목 외의 부분 본문, 같은 호 가목, 같은 조 제2항제4호 각 목 외의 부분 본문 및 같은 호 가목 중 "제121조의22까지의 규정"을 각각 "제121조의22까지, 제121조의33"으로 한다.

제133조제2항을 제3항으로 하고, 같은 조에 제2항을 다음과 같이 신설한다.

② 제1항제1호를 적용할 때 토지를 분할(해당 토지의 일부를 양도한 날부터 소급하여 1년 이내에 토지를 분할한 경우를 말한다)하여 그 일부를 양도하거나 토지의 지분을 양도한 후 그 양도한 날로부터 2년 이내에 나머지 토지나 그 지분의 전부 또는 일부를 동일인이나 그 배우자에게 양도하는 경우에는 1개 과세기간에 해당 양도가 모두 이루어진 것으로 본다.

제136조제3항 중 "이 항에서 같다"를 "이 조에서 같다"로 하고, 같은 조에 제6항을 다음과 같이 신설한다.

⑥ 내국인이 2025년 12월 31일 이전에 「전통시장 및 상점가 육성을 위한 특별법」 제2조제1호에 따른 전통시장에서 지출한 기업업무추진비로서 다음 각 호의 요건을 모두 갖춘 기업업무추진비는 내국인의 기업업무추진비 한도액에도 불구하고 해당 과세연도의 소득금액을 계산할 때 내국인의 기업업무추진비 한도액의 100분의 10에 상당하는 금액의 범위에서 손금에 산입한다.

1. 제126조의2제1항에 따른 신용카드등사용금액에 해당할 것

2. 소비성서비스업 등 대통령령으로 정하는 업종을 경영하는 법인 또는 사업자에게 지출한 것이 아닐 것

제144조제1항 및 제2항 중 "제25조의6"을 각각 "제25조의6, 제25조의7"로 한다.

제146조의2제1항 중 "제91조의23까지"를 "제91조의23까지, 제121조의35"로 한다.

별표를 별지와 같이 신설한다.

법률 제16835호 조세특례제한법 일부개정법률 부칙(법률 제18634호 조세특례제한법 일부개정법률에 따라 개정된 내용을 포함한다) 제1조 단서 및 제19조 중 "2024년 1월 1일"을 각각 "2027년 1월 1일"로 하고, 같은 부칙 제44조 중 "2023년 12월 31일"을 "2026년 12월 31일"로 한다.

법률 제19199호 조세특례제한법 일부개정법률 부칙 제1조제1호 중 "개정부분, 같은 조 제4항의 개정규정 및 제104조의5의 개정규정, 제144조제1항 및 제2항의 개정규정(제104조의5를 추가하는 부분으로 한정한다)"을 "개정부분 및 같은 조 제4항의 개정규정"으로 하고, 같은 조에 제5호를 다음과 같이 신설한다.

5. 제104조의5의 개정규정, 제144조제1항 및 제2항의 개정규정(제104조의5를 추가하는 부분으로 한정한다): 2026년 1월 1일

부칙

제1조(시행일) 이 법은 2024년 1월 1일부터 시행한다. 다만, 다음 각 호의 개정규정은 해당 호에서 정하는 날부터 시행한다.

1. 제87조의7제4항, 제91조의20제2항, 같은 조 제4항 단서 및 같은 조 제5항의 개정규정: 2024년 4월 1일

2. 제105조의3의 개정규정, 제121조의35의 개정규정 중 "제87조의4에 따른 금융투자소득과세표준"의 개정부분: 2025년 1월 1일

3. 제106조의4제12항ㆍ제13항 및 제106조의9제1항ㆍ제12항ㆍ제13항의 개정규정: 2024년 7월 1일

제2조(민간재간접벤처투자조합원의 주식양도차익에 대한 비과세에 관한 적용례) 제13조제1항 및 제2항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제3조(내국법인의 민간재간접벤처투자조합을 통한 벤처기업 등에의 출자에 대한 세액공제에 관한 적용례) 제13조의2제2항의 개정규정은 이 법 시행 이후 세액공제신청을 하는 경우부터 적용한다. 이 경우 같은 항 제2호의 개정규정은 내국법인이 민간재간접벤처투자조합을 통하여 최초로 벤처기업 등의 주식 또는 출자지분을 취득한 사업연도의 다음 사업연도의 법인세에서 공제하는 경우부터 적용한다.

제4조(민간재간접벤처투자조합의 창업기업 등에의 출자에 대한 과세특례에 관한 적용례) ① 제14조제1항의 개정규정은 이 법 시행 이후 양도하는 경우부터 적용한다.

② 제14조제4항 및 제5항의 개정규정은 이 법 시행 이후 소득을 지급하는 경우부터 적용한다.

제5조(벤처투자조합 출자 등에 대한 소득공제에 관한 적용례) 제16조제1항제1호의 개정규정은 2023년 과세기간의 소득에 대하여 이 법 시행 이후 과세표준을 신고하거나 소득세를 결정하거나 연말정산하는 경우부터 적용한다.

제6조(외국인근로자에 대한 과세특례에 관한 적용례) 제18조의2제3항의 개정규정은 이 법 시행 이후 소득을 지급받는 경우부터 적용한다.

제7조(문화산업전문회사에의 출자에 대한 세액공제에 관한 적용례) 제25조의7의 개정규정은 이 법 시행 이후 문화산업전문회사에 출자하는 경우부터 적용한다.

제8조(경영회생 지원을 위한 농지 매매 등에 대한 양도소득세 과세특례에 관한 적용례) 제70조의2제1항ㆍ제4항 및 제5항의 개정규정은 이 법 시행 이후 농지등을 한국농어촌공사에 양도하는 경우부터 적용한다.

제9조(영농자녀등이 증여받는 농지 등에 대한 증여세의 감면에 관한 적용례) 제71조제3항의 개정규정은 이 법 시행 이후 증여를 받는 경우부터 적용한다.

제10조(공모부동산집합투자기구 전환투자에 관한 적용례) 제87조의7제4항제1호의 개정규정은 2024년 4월 1일 이후 다른 공모부동산집합투자기구의 집합투자증권으로 전환하여 투자하는 경우부터 적용한다.

제11조(조합 등 출자금에 대한 과세특례에 관한 적용례) 제88조의5의 개정규정은 이 법 시행 이후 개시하는 조합 등의 회계연도에서 발생한 잉여금의 배당으로 지급받는 경우부터 적용한다.

제12조(청년형장기집합투자증권저축 전환가입에 관한 적용례) 제91조의20제2항제4호, 같은 조 제4항 단서 및 같은 조 제5항제1호의 개정규정은 2024년 4월 1일 이후 다른 청년형장기집합투자증권저축으로 전환가입하는 경우부터 적용한다.

제13조(청년희망적금 만기지급금의 청년도약계좌 일시납입에 대한 적용례) 제91조의22제5항의 개정규정은 이 법 시행 이후 청년도약계좌에 납입하는 경우부터 적용한다.

제14조(과세특례 대상 저축 등의 소득기준 적용에 대한 특례에 관한 적용례) ① 제91조의24제1호의 개정규정은 이 법 시행 당시 가입되어 있는 저축등의 가입요건 충족 여부 또는 비과세 한도금액을 판단하는 경우에도 적용한다.

② 제91조의24제2호의 개정규정은 이 법 시행 이후 저축등에 가입하는 경우부터 적용한다.

제15조(월세액 세액공제에 대한 적용례) 제95조의2제1항 및 제122조의3제3항의 개정규정은 이 법 시행 이후 월세액을 지급하는 경우부터 적용한다.

제16조(농어촌주택등 취득자에 대한 양도소득세 과세특례에 관한 적용례) 제99조의4제1항제1호가목의 개정규정은 이 법 시행 이후 일반주택을 양도하는 경우부터 적용한다.

제17조(손실보상금에 대한 과세특례에 관한 적용례) 제99조의13제1항의 개정규정은 이 법 시행 이후 내국인이 손실보상금을 받는 경우부터 적용한다.

제18조(근로장려금 및 자녀장려금에 관한 적용례) ① 제100조의7제2항의 개정규정은 2023년 1월 1일 이후 개시하는 과세기간에 대한 근로장려금(제100조의31제1항에 따라 준용되는 경우를 포함한다)을 환급하는 경우부터 적용한다.

② 제100조의28제1항제2호 및 제100조의29제1항의 개정규정은 2023년 1월 1일 이후 개시하는 과세기간에 대한 자녀장려금을 환급하는 경우부터 적용한다.

제19조(동업기업과세특례의 적용범위 확대에 관한 적용례 등) 제100조의15제2항ㆍ제3항, 제100조의16제2항 및 제100조의18제3항ㆍ제5항ㆍ제6항의 개정규정은 2023년 12월 31일이 속하는 과세연도부터 적용한다. 이 경우 2023년 12월 31일이 속하는 과세연도 또는 2024년 1월 1일 개시하는 과세연도에 대하여 동업기업과세특례를 적용받으려는 기업은 제100조의17제1항에도 불구하고 기획재정부장관이 정하여 고시하는 바에 따라 2024년 1월 31일까지 관할 세무서장에게 신청을 하여야 한다.

제20조(금융회사등의 신용회복목적회사 출연 시 손금 산입 특례에 관한 적용례) 제104조의11의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제21조(해외건설자회사에 지급한 대여금등에 대한 손금산입 특례에 관한 적용례) 제104조의33의 개정규정은 이 법 시행 이후 개시하는 사업연도에 대손충당금을 손금에 산입하는 경우부터 적용한다.

제22조(운송사업용 자동차에 대한 부가가치세 환급 특례에 관한 적용례) 제105조의3의 개정규정은 2025년 1월 1일 이후 재화를 공급하거나 공급받는 경우 또는 재화를 수입신고하는 경우부터 적용한다.

제23조(부가가치세 면제에 관한 적용례) 제106조제1항제9호의2나목의 개정규정은 이 법 시행 이후 재화를 공급하는 경우부터 적용한다.

제24조(부가가치세 매입자 납부특례에 관한 적용례) 제106조의4제12항 및 제106조의9제1항ㆍ제12항의 개정규정은 2024년 7월 1일 이후 재화를 공급하거나 공급받는 경우 또는 재화를 수입신고하는 경우부터 적용한다.

제25조(기업도시개발구역 등의 창업기업 등에 대한 법인세 등의 감면에 관한 적용례) 제121조의17제1항제9호, 제10호 및 같은 조 제2항의 개정규정은 이 법 시행 이후 제121조의17제1항제9호의 개정규정에 따른 평화경제특구에 최초로 창업하거나 사업장을 신설하는 기업부터 적용한다.

제26조(감면세액의 추징 등에 관한 적용례) ① 제121조의19제1항제2호 단서의 개정규정은 이 법 시행 이후 추징세액을 결정하거나 경정하는 경우부터 적용한다.

② 제121조의19제1항제11호 및 제12호의 개정규정은 이 법 시행 이후 제121조의17제1항제9호의 개정규정에 따른 평화경제특구에 최초로 창업하거나 사업장을 신설하는 기업부터 적용한다.

제27조(기회발전특구의 창업기업 등에 대한 법인세 등의 감면에 관한 적용례) 제121조의33의 개정규정은 이 법 시행 이후 같은 개정규정 제1항에 따른 기회발전특구에 최초로 창업하거나 사업장을 신설하는 기업부터 적용한다.

제28조(기회발전특구로 이전하는 기업에 대한 과세특례에 관한 적용례) 제121조의34의 개정규정은 이 법 시행 이후 수도권에 있는 종전사업용부동산을 양도하는 경우부터 적용한다.

제29조(기회발전특구집합투자기구 투자자에 대한 과세특례에 관한 적용례) 제121조의35제1항의 개정규정은 이 법 시행 이후 지급받는 이자소득 또는 배당소득부터 적용한다.

제30조(해외자원개발투자에 대한 중복지원 배제에 관한 적용례) 제127조제1항의 개정규정은 이 법 시행 이후 투자 또는 출자를 하는 경우부터 적용한다.

제31조(중복지원의 배제에 관한 적용례) 제127조제4항 및 제5항의 개정규정은 이 법 시행일이 속하는 과세연도부터 적용한다.

제32조(추계과세 시 등의 감면배제에 관한 적용례) 제128조제2항부터 제4항까지의 개정규정은 이 법 시행 이후 과세표준을 신고하거나 결정 또는 경정하는 경우부터 적용한다.

제33조(최저한세액에 미달하는 세액에 대한 감면 등의 배제에 관한 적용례) 제132조제1항제4호 및 제2항제4호의 개정규정은 이 법 시행일이 속하는 과세연도부터 적용한다.

제34조(양도소득세 및 증여세 감면의 종합한도에 관한 적용례) 제133조제2항의 개정규정은 이 법 시행 이후 토지의 일부 또는 토지의 지분을 양도하는 경우부터 적용한다. 이 경우 이 법 시행 전에 이루어진 양도는 같은 개정규정에 따라 1개 과세기간에 이루어진 것으로 보는 양도에 포함하지 아니한다.

제35조(전통시장 기업업무추진비 손금산입에 관한 적용례) 제136조제6항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제36조(기술혁신형 주식취득에 대한 세액공제에 관한 경과조치) 인수법인이 피인수법인의 주식등을 최초 취득한 날이 이 법 시행 전인 경우의 세액공제 요건에 관하여는 제12조의4제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

제37조(영상콘텐츠 제작비용에 대한 세액공제에 관한 경과조치) 이 법 시행 전에 발생한 영상콘텐츠 제작비용에 대한 세액공제에 관하여는 제25조의6제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

제38조(가업의 승계에 대한 증여세 과세특례에 관한 경과조치 등) ① 이 법 시행 전에 증여를 받은 경우에 대한 증여세 세율의 적용에 관하여는 제30조의6제1항 각 호 외의 부분 본문의 개정규정에도 불구하고 종전의 규정에 따른다.

② 제30조의6제4항의 개정규정은 이 법 시행 이후 증여를 받는 경우부터 적용한다.

제39조(과세특례 대상 영농조합법인 등의 범위 변경에 관한 경과조치) 2023년 12월 31일이 속하는 과세연도의 소득(현물출자에 따른 소득은 이 법 시행 전에 이루어진 현물출자에 따른 소득으로 한정한다)에 대한 과세특례에 관하여는 제66조제1항, 제67조제1항, 같은 조 제4항 본문 및 제68조제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

제40조(주택청약종합저축에 대한 소득공제에 관한 경과조치) 이 법 시행 전에 주택청약종합저축에 납입한 금액에 대한 소득공제 및 추징세액의 계산에 관하여는 제87조제2항ㆍ제5항 및 제7항의 개정규정에도 불구하고 종전의 규정에 따른다.

제41조(해외진출기업의 국내복귀에 대한 세액감면에 관한 경과조치) 이 법 시행 전에 국내에서 창업하거나 사업장을 신설 또는 증설한 경우의 세액감면 기간 및 업종요건에 관하여는 제104조의24제2항, 제3항, 제6항 및 제118조의2제1항제2호의 개정규정에도 불구하고 종전의 규정에 따른다.

조세특례제한법

[시행 2023. 12. 21.] [법률 제19504호, 2023. 6. 20., 타법개정]

【제정·개정문】

- ⊙법률 제19504호(2023.6.20)

벤처투자 촉진에 관한 법률 일부개정법률

[본문 생략]

부칙

제1조(시행일) 이 법은 공포 후 6개월이 경과한 날부터 시행한다.

제2조부터 제5조까지 생략

제6조(다른 법률의 개정) ①부터 ⑦까지 생략

⑧ 조세특례제한법 일부를 다음과 같이 개정한다.

제12조의4제2항제3호다목, 제13조의 제목, 같은 조 제1항제1호, 같은 항 제3호 각 목 외의 부분, 같은 항 제5호ㆍ제6호, 같은 조 제2항 각 호 외의 부분 본문, 같은 조 제3항 각 호 외의 부분 본문, 같은 조 제4항, 제13조의4의 제목, 같은 조 제1항제1호ㆍ제2호, 같은 조 제2항 각 호 외의 부분 전단, 같은 조 제3항, 제14조제1항제1호 및 제117조제1항제1호ㆍ제2호의4 중 "중소기업창업투자회사"를 각각 "벤처투자회사"로 한다.

⑨ 및 ⑩ 생략

제7조 생략

조세특례제한법

[시행 2023. 12. 14.] [법률 제19438호, 2023. 6. 13., 타법개정]

【제정·개정문】

- ⊙법률 제19438호(2023.6.13)

소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법 일부개정법률

소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법 일부를 다음과 같이 개정한다.

제명 "소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법"을 "소재ㆍ부품ㆍ장비산업 경쟁력 강화 및 공급망 안정화를 위한 특별조치법"으로 한다.

[본문 생략]

부칙

제1조(시행일) 이 법은 공포 후 6개월이 경과한 날부터 시행한다. <단서 생략>

제2조(다른 법률의 개정) ①부터 ⑤까지 생략

⑥ 조세특례제한법 일부를 다음과 같이 개정한다.

제13조제1항제3호라목 중 "「소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법」"을 "「소재ㆍ부품ㆍ장비산업 경쟁력 강화 및 공급망 안정화를 위한 특별조치법」"으로 한다.

⑦ 생략

조세특례제한법

[시행 2023. 7. 10.] [법률 제19430호, 2023. 6. 9., 타법개정]

【제정·개정문】

- ⊙법률 제19430호(2023.6.9)

지방자치분권 및 지역균형발전에 관한 특별법

[본문 생략]

부칙

제1조(시행일) 이 법은 공포 후 1개월이 경과한 날부터 시행한다. <단서 생략>

제2조부터 제20조까지 생략

제21조(다른 법률의 개정) ①부터 ㊷까지 생략

㊸ 조세특례제한법 일부를 다음과 같이 개정한다.

제63조제1항제2호가목2)가) 중 "「국가균형발전 특별법」"을 "「지방자치분권 및 지역균형발전에 관한 특별법」"으로 한다.

제99조의4제1항제1호가목2) 단서 중 "「국가균형발전 특별법」 제2조제9호"를 "「지방자치분권 및 지역균형발전에 관한 특별법」 제2조제12호"로 한다.

㊹부터 <54>까지 생략

제22조 생략

조세특례제한법

[시행 2023. 4. 11.] [법률 제19328호, 2023. 4. 11., 일부개정]

【제정·개정문】

- 국회에서 의결된 조세특례제한법 일부개정법률을 이에 공포한다.

대통령 윤석열 (인)

2023년 4월 11일

국무총리 한덕수

국무위원 기획재정부 장관 추경호

⊙법률 제19328호

조세특례제한법 일부개정법률

조세특례제한법 일부를 다음과 같이 개정한다.

제10조제1항제2호 각 목 외의 부분 중 "국가안보 차원의 전략적 중요성이 인정되고 국민경제 전반에 중대한 영향을 미치는 기술로서 대통령령으로 정하는 기술"을 "반도체, 이차전지, 백신, 디스플레이, 수소, 미래형 이동수단 및 그 밖에 대통령령으로 정하는 분야와 관련된 기술로서 국가안보 차원의 전략적 중요성이 인정되고 국민경제 전반에 중대한 영향을 미치는 대통령령으로 정하는 기술"로 한다.

제24조제1항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 2023년 12월 31일이 속하는 과세연도에 투자하는 경우에는 제3호 각 목에 따른 기본공제 금액과 추가공제 금액을 합한 금액을 공제한다.

제24조제1항제2호가목2) 중 "100분의 8(중소기업은 100분의 16)"을 "100분의 15(중소기업은 100분의 25)"로 하고, 같은 호 나목 본문 중 "연 평균"을 "연평균"으로 하며, 같은 항에 제3호를 다음과 같이 신설하고, 같은 조 제5항 중 "연 평균"을 "연평균"으로 한다.

3. 임시 투자 세액공제금액

가. 기본공제 금액: 2023년 12월 31일이 속하는 과세연도에 투자한 금액의 100분의 3(중견기업은 100분의 7, 중소기업은 100분의 12)에 상당하는 금액. 다만, 다음의 어느 하나에 해당하는 경우에는 다음의 구분에 따른 금액으로 한다.

1) 신성장사업화시설에 투자하는 경우: 100분의 6(중견기업은 100분의 10, 중소기업은 100분의 18)에 상당하는 금액

2) 국가전략기술사업화시설에 투자하는 경우: 제2호가목2)에 따른 금액

나. 추가공제 금액: 2023년 12월 31일이 속하는 과세연도에 투자한 금액이 해당 과세연도의 직전 3년간 연평균 투자 또는 취득금액을 초과하는 경우에는 그 초과하는 금액의 100분의 10에 상당하는 금액. 다만, 추가공제 금액이 기본공제 금액을 초과하는 경우에는 기본공제 금액의 2배를 그 한도로 한다.

제89조의2제1항제1호 중 "제91조의22"를 "제91조의23"으로, "고위험고수익투자신탁"을 "고위험고수익채권투자신탁"으로, "청년희망적금 및 청년도약계좌"를 "청년희망적금, 청년도약계좌 및 개인투자용국채"로 한다.

제91조의15를 다음과 같이 한다.

제91조의15(고위험고수익채권투자신탁에 대한 과세특례) ① 거주자가 대통령령으로 정하는 채권을 일정 비율 이상 편입하는 대통령령으로 정하는 투자신탁 등(이하 "고위험고수익채권투자신탁"이라 한다)에 2024년 12월 31일까지 가입하는 경우 해당 고위험고수익채권투자신탁에서 받는 이자소득 또는 배당소득은 「소득세법」 제14조제2항에 따른 종합소득과세표준에 합산하지 아니한다.

② 거주자가 각 금융회사를 통하여 가입한 고위험고수익채권투자신탁에 투자한 금액의 합계액이 3천만원을 초과하는 경우 그 초과하는 금액에서 발생하는 소득에 대해서는 제1항을 적용하지 아니한다.

③ 고위험고수익채권투자신탁의 계약기간은 1년 이상으로 하고, 가입일부터 3년이 지나 발생한 소득에 대해서는 제1항을 적용하지 아니한다.

④ 고위험고수익채권투자신탁의 가입자가 가입일부터 1년 이내에 고위험고수익채권투자신탁을 해약 또는 환매하거나 그 권리를 이전하는 경우 이자소득 또는 배당소득이 종합소득과세표준에 합산되지 아니함으로써 감면받은 세액을 제146조의2에 따라 추징한다. 다만, 가입자의 사망ㆍ해외이주 등 대통령령으로 정하는 부득이한 사유로 해약 또는 환매하거나 그 권리를 이전하는 경우에는 그러하지 아니하다.

⑤ 고위험고수익채권투자신탁의 채권 편입 비율의 계산방법, 채권 편입 비율 미충족 시 과세특례 적용이 제외되는 소득의 범위, 그 밖에 필요한 사항은 대통령령으로 정한다.

제2장제9절에 제91조의23을 다음과 같이 신설한다.

제91조의23(개인투자용국채에 대한 과세특례) ① 거주자가 다음 각 호의 요건을 모두 갖춘 계좌(이하 이 조에서 "전용계좌"라 한다)를 통하여 2024년 12월 31일까지 「국채법」 제4조제1항제1호나목에 따른 개인투자용국채(이하 "개인투자용국채"라 한다)를 매입하고 대통령령으로 정하는 기간 동안 보유하는 경우 개인투자용국채에서 발생하는 이자소득 중 총 2억원까지의 매입금액에서 발생하는 이자소득에 대해서는 100분의 14의 세율을 적용하고, 「소득세법」 제14조제2항에 따른 종합소득과세표준에 합산하지 아니한다.

1. 1명당 1개만 가입할 수 있는 계좌일 것

2. 개인투자용국채의 매입에만 사용되는 계좌일 것

② 개인투자용국채의 매입금액 계산방법, 전용계좌의 운용ㆍ관리방법 및 그 밖에 개인투자용국채에 대한 과세특례에 관하여 필요한 사항은 대통령령으로 정한다.

제126조의2제2항 각 호 외의 부분 전단 중 "제6호의 금액을 뺀 금액과 제7호(2021년 과세연도의 신용카드등소득공제금액을 계산하는 경우로 한정한다) 또는 제8호(2022년 과세연도의 신용카드등소득공제금액을 계산하는 경우로 한정한다)의 금액을 더한 금액"을 "제6호의 금액을 뺀 금액"으로 한다.

제126조의2제2항제2호 중 "2022년 7월 1일부터 2022년 12월 31일까지"를 "2023년 1월 1일부터 2023년 12월 31일까지"로 하고, 같은 항 제6호 각 목 외의 부분 단서 중 "2022년 1월 1일부터 2022년 12월 31일까지"를 "2023년 1월 1일부터 2023년 12월 31일까지"로 하며, 같은 호 다목 1) 및 2) 외의 부분 중 "2022년 1월 1일부터 2022년 12월 31일까지"를 "2023년 1월 1일부터 2023년 12월 31일까지"로, "신용카드사용분, 직불카드등사용분, 전통시장사용분과 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분"을 "신용카드사용분, 직불카드등사용분과 전통시장사용분"으로 하고, 같은 호 라목 1) 및 2) 외의 부분 중 "신용카드사용분, 직불카드등사용분, 전통시장사용분과 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분"을 "신용카드사용분, 직불카드등사용분과 전통시장사용분"으로 하며, 같은 목 1) 중 "(전통시장사용분 + 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분)"을 "전통시장사용분"으로, "전통시장사용분 - 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분"을 "전통시장사용분"으로 하고, 같은 목 2) 중 "(전통시장사용분 + 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분)"을 "전통시장사용분"으로, "전통시장사용분 - 2022년 1월 1일부터 2022년 6월 30일까지 사용한 대중교통이용분"을 "전통시장사용분"으로 하며, 같은 항 제7호, 제8호 및 같은 조 제11항을 각각 삭제한다.

제146조의2제1항 중 "제91조의19, 제91조의21 및 제91조의22"를 "제91조의19 및 제91조의21부터 제91조의23까지"로 한다.

법률 제18634호 조세특례제한법 일부개정법률 부칙(법률 제19199호 조세특례제한법 일부개정법률에 따라 개정된 내용을 포함한다) 제1조제1호 중 "제46조의8제1항의 개정규정 중 "금융투자소득"의 개정부분, 같은 조 제2항ㆍ제3항 및 제58조의 개정규정"을 "제46조의8제1항의 개정규정 중 "금융투자소득"의 개정부분, 같은 조 제2항ㆍ제3항의 개정규정"으로 하고, 같은 조에 제3호를 다음과 같이 신설한다.

3. 제58조의 개정규정: 2023년 4월 15일

법률 제18634호 조세특례제한법 일부개정법률 부칙에 제12조의2를 다음과 같이 신설한다.

제12조의2(고향사랑 기부금에 대한 세액공제에 관한 적용례) 제58조의 개정규정은 거주자가 부칙 제1조제3호에 따른 시행일이 속하는 과세기간에 기부하는 경우부터 적용한다.

부칙

제1조(시행일) 이 법은 공포한 날부터 시행한다. 다만, 다음 각 호의 개정규정은 해당 호에서 정한 날부터 시행한다.

1. 제89조의2제1항제1호 중 "고위험고수익채권투자신탁"에 대한 부분 및 제91조의15의 개정규정: 공포 후 2개월이 경과한 날

2. 제89조의2제1항제1호 중 "개인투자용국채"에 대한 부분, 제91조의23 및 제146조의2제1항의 개정규정: 공포 후 1개월이 경과한 날

3. 법률 제18634호 조세특례제한법 일부개정법률 부칙 제1조제1호ㆍ제3호 및 제12조의2의 개정규정: 2023년 4월 15일

제2조(국가전략기술 범위 확대에 따른 연구ㆍ인력개발비 세액공제 등에 관한 적용례) ① 제10조제1항제2호의 개정규정 중 국가전략기술연구개발비에 관한 부분은 2023년 1월 1일 이후 발생한 연구개발비부터 적용한다.② 제10조제1항제2호의 개정규정과 관련된 사업화시설 투자에 대하여 제24조의 통합투자세액공제를 적용할 때에는 2023년 1월 1일 이후 국가전략기술사업화시설에 투자하는 경우부터 적용한다.

제3조(통합투자세액공제의 공제율 상향 등에 관한 적용례) ① 제24조제1항제2호가목2)의 개정규정은 2023년 1월 1일 이후 국가전략기술사업화시설에 투자하는 경우부터 적용한다.

② 2023년 1월 1일 전에 국가전략기술사업화시설에 투자한 경우의 세액공제율에 관하여는 제24조제1항제2호가목2)의 개정규정에도 불구하고 종전의 규정에 따른다.

③ 제24조제1항제3호의 개정규정은 2023년 12월 31일이 속하는 과세연도에 투자한 금액에 대하여 적용한다.

제4조(고위험고수익채권투자신탁에 대한 과세특례에 관한 적용례) 제91조의15의 개정규정은 부칙 제1조제1호에 따른 시행일 이후 고위험고수익채권투자신탁에 가입하는 경우부터 적용한다.

제5조(개인투자용국채에 대한 과세특례에 관한 적용례) 제91조의23의 개정규정은 부칙 제1조제2호에 따른 시행일 이후 개인투자용국채에서 발생하는 소득부터 적용한다.

제6조(고위험고수익투자신탁에 대한 과세특례에 관한 경과조치) 부칙 제1조제1호에 따른 시행일 전에 종전의 제91조의15에 따른 고위험고수익투자신탁에 가입한 경우의 과세특례에 관하여는 제91조의15의 개정규정에도 불구하고 종전의 규정에 따른다.

제7조(신용카드 등 사용금액에 대한 소득공제에 관한 경과조치) 2021년 과세기간 및 2022년 과세기간에 신용카드 등을 사용한 경우에 대한 소득공제에 관하여는 제126조의2제2항 및 제11항의 개정규정에도 불구하고 종전의 규정에 따른다.

조세특례제한법

[시행 2023. 1. 1.] [법률 제19199호, 2022. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 조세특례제한법 일부개정법률을 이에 공포한다.

대통령 윤석열 (인)

2022년 12월 31일

국무총리 한덕수

국무위원 기획재정부 장관 추경호

⊙법률 제19199호

조세특례제한법 일부개정법률

조세특례제한법 일부를 다음과 같이 개정한다.

제7조제1항 각 호 외의 부분 본문 중 "2022년 12월 31일"을 "2025년 12월 31일"로 하고, 같은 항 제2호마목을 삭제하며, 같은 조 제2항제3호 중 "제122조의3제1항제1호, 제2호"를 "제122조의3제1항제2호"로 하고, 같은 조 제3항 및 제4항을 각각 제4항 및 제5항으로 하며, 같은 조에 제3항을 다음과 같이 신설하고, 같은 조 제4항(종전의 제3항) 중 "제1항 및 제2항"을 "제1항부터 제3항까지의 규정"으로 하며, 같은 조 제5항(종전의 제4항) 중 "제1항"을 "제1항 및 제3항"으로 한다.

③ 제1항 및 제2항에도 불구하고 「석유 및 석유대체연료 사업법」에 따른 석유판매업 중 대통령령으로 정하는 석유판매업을 영위하는 중소기업으로서 제1호 각 목의 감면 요건을 모두 갖춘 자에 대해서는 2023년 12월 31일까지 해당 석유판매업에서 발생하는 소득에 대한 소득세 또는 법인세에 제2호의 감면 비율을 곱하여 계산한 세액상당액(제1항제3호 각 목의 금액을 한도로 한다)을 감면한다.

1. 감면 요건

가. 2022년 1월 1일부터 2022년 12월 31일까지의 기간 중 「한국석유공사법」에 따른 한국석유공사와 석유제품(「석유 및 석유대체연료 사업법」에 따른 석유제품을 말한다. 이하 이 호에서 같다) 공급계약을 최초로 체결할 것

나. 가목에 따른 석유제품 공급계약 기간 동안 매 분기별로 「한국석유공사법」에 따른 한국석유공사로부터의 석유제품 구매량이 같은 분기의 석유제품 판매량의 100분의 50 이상일 것

다. 상표를 "알뜰주유소"로 하여 영업할 것

2. 감면 비율

가. 소기업이 경영하는 사업장: 100분의 20

나. 중기업이 수도권 외의 지역에서 경영하는 사업장: 100분의 15

다. 중기업이 수도권에서 경영하는 사업장: 100분의 10

제7조의4제1항 본문 중 "2022년 12월 31일"을 "2025년 12월 31일"로 한다.

제8조의3제1항 각 호 외의 부분 본문, 같은 조 제2항 및 같은 조 제3항 전단 중 "2022년 12월 31일"을 각각 "2025년 12월 31일"로 하고, 같은 조 제4항부터 제7항까지를 각각 제5항부터 제8항까지로 하며, 같은 조에 제4항을 다음과 같이 신설하고, 같은 조 제8항(종전의 제7항) 중 "제3항"을 "제4항"으로 한다.

④ 내국법인이 사업에 사용하던 자산 중 연구시험용 시설 등 대통령령으로 정하는 자산을 「고등교육법」 제2조제1호에 따른 대학 및 그 밖에 대통령령으로 정하는 교육기관에 2025년 12월 31일까지 무상으로 기증하는 경우에는 기증한 자산의 「법인세법」 제52조제2항에 따른 시가의 100분의 10에 상당하는 금액을 기증하는 날이 속하는 사업연도의 법인세에서 공제한다. 이 경우 기증한 자산의 세액공제에 관하여 필요한 사항은 대통령령으로 정한다.

제10조제2항 중 "4년간"을 "직전 과세연도에 발생한 일반연구ㆍ인력개발비 및 4년간"으로 한다.

제12조의2제2항에 단서를 다음과 같이 신설한다.

다만, 제1항제1호 또는 제2호에 따른 지정 또는 등록이 취소되는 경우 등 대통령령으로 정하는 사유가 발생한 경우에는 해당 사유가 발생한 날이 속하는 과세연도부터 감면을 적용하지 아니한다.

제13조제1항제1호ㆍ제2호, 같은 항 제3호 각 목 외의 부분 및 같은 항 제4호부터 제6호까지 중 "2022년 12월 31일"을 각각 "2025년 12월 31일"로 하고, 같은 조 제2항제5호 단서 및 같은 조 제3항제4호 단서 중 "100분의 10"을 각각 "100분의 30"으로 하며, 같은 조 제4항 중 "2022년 12월 31일"을 "2025년 12월 31일"로 한다.

제13조의2제1항 각 호 외의 부분 본문 중 "2022년 12월 31일"을 "2025년 12월 31일"로 한다.