조세특례제한법 시행령

[시행 2025. 8. 28.] [대통령령 제35716호, 2025. 8. 26., 타법개정]

【제정·개정이유】

- ⊙대통령령 제35716호(2025.8.26)

관광진흥법 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

‘유원시설업’ 및 ‘유기시설ㆍ유기기구’를 ‘테마파크업’ 및 ‘테마파크시설’로 각각 명칭을 변경하는 등의 내용으로 「관광진흥법」이 개정(법률 제20357호, 2024. 2. 27. 공포, 2025. 8. 28. 시행)됨에 따라, 변경된 명칭에 맞추어 관련 규정을 정비하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 6. 30.] [대통령령 제35609호, 2025. 6. 30., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

국가전략기술연구개발시설 및 신성장연구개발시설에 투자하는 경우에도 국가전략기술사업화시설 및 신성장사업화시설과 동일하게 통합투자세액공제를 받을 수 있도록 하고, 이스포츠 진흥을 위해 이스포츠 대회 운영비용에 대한 세액공제를 신설하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 국가전략기술연구개발시설 및 신성장연구개발시설의 범위 등을 정하고, 세액공제를 받을 수 있는 이스포츠 대회 운영비용의 구체적인 범위 등을 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 국가전략기술연구개발시설 및 신성장연구개발시설의 범위 및 사후관리(제21조)

1) 통합투자세액공제 대상 국가전략기술연구개발시설 및 신성장연구개발시설을 각각 국가전략기술 및 신성장ㆍ원천기술 연구개발을 위한 연구ㆍ시험용 시설로서 연구개발세액공제기술심의위원회의 심의를 거쳐 기획재정부장관과 산업통상자원부장관이 공동으로 인정하는 시설로 정함.

2) 국가전략기술연구개발시설 및 신성장연구개발시설에 대한 투자완료일이 속하는 과세연도의 다음 3개 과세연도 종료일까지 총 연구개발업무 사용시간 중 국가전략기술의 연구개발업무 또는 신성장ㆍ원천기술의 연구개발업무 사용시간이 차지하는 비율이 100분의 50 이하인 경우에는 그 시설을 다른 목적으로 전용하는 것으로 보아 공제받은 세액공제액 상당액에 이자 상당 가산액을 가산하여 납부하도록 함.

나. 소기업ㆍ소상공인의 경영악화 사유로 공제계약 중도해지 시 퇴직소득 과세(제80조의3제11항 신설)

소기업ㆍ소상공인 공제부금 납입월수가 120개월 이상인 가입자가 공제계약 해지일 직전 과세연도(공제계약 해지일이 직전 과세연도 소득에 대한 신고기한 이전인 경우에는 전전 과세연도)의 사업소득에 대한 총수입금액이 그 전 3개 과세연도의 평균금액에 비해 100분의 50 이상 감소한 사유로 소기업ㆍ소상공인 공제계약을 해지한 경우에는 그 지급받은 공제금을 기타소득 대신 퇴직소득으로 보아 소득세를 부과하도록 함.

다. 이스포츠대회 운영에 대한 과세특례(제104조의32 신설)

이스포츠대회 상금, 경기장 대관료, 장비 대여료 및 운영업무 전담인력에 대한 인건비 등을 세액공제를 받을 수 있는 이스포츠대회 운영비용으로 정하고, 이스포츠대회가 2개 이상의 사업연도에 걸쳐서 개최되는 경우에는 해당 이스포츠대회 운영비용 전부를 해당 이스포츠대회의 종료일이 속하는 사업연도의 법인세에서 공제하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 7. 19.] [대통령령 제35498호, 2025. 5. 7., 타법개정]

【제정·개정이유】

- ⊙대통령령 제35498호(2025.5.7)

입양특례법 시행령 전부개정령

[전부개정]

◇ 개정이유

아동 최선의 이익 원칙에 따른 국내입양을 활성화하기 위하여 5년마다 국내입양 활성화 기본계획을 수립하도록 하고, 국내입양 활성화 정책에 관한 주요 사항을 심의ㆍ의결하기 위하여 아동정책조정위원회의 특별위위원회로 입양정책위원회를 두며, 아동권리보장원과 입양기관이 담당하던 입양정보 공개 업무를 아동권리보장원이 담당하도록 일원화하는 등의 내용으로 「입양특례법」이 「국내입양에 관한 특별법」으로 전부 개정(법률 제19555호, 2023. 7. 18. 공포, 2025. 7. 19. 시행)됨에 따라, 국내입양 활성화 기본계획의 수립 절차와 방법 등을 마련하고, 입양정책위원회 민간위원의 임기 등 위원회의 구성 및 운영에 관한 사항을 정하며, 입양정보 공개청구의 처리기간 등 입양정보 공개 방법 및 절차에 관한 사항을 구체화하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 국내입양 활성화 기본계획 및 연도별 시행계획의 수립 절차 및 방법 등(제2조부터 제4조까지)

1) 보건복지부장관은 기본계획을 효율적으로 수립하기 위하여 관계 중앙행정기관의 장, 시ㆍ도지사 및 아동권리보장원의 장 등에게 관련 자료의 제출 등 협조를 요청할 수 있도록 함.

2) 보건복지부장관은 기본계획을 수립하는 경우에는 「아동복지법」에 따른 아동정책기본계획과 연계되도록 함.

3) 보건복지부장관은 기본계획을 시행하기 위하여 매년 12월 31일까지 다음 연도 시행계획을 수립하도록 함.

나. 입양정책위원회 및 분과위원회의 구성ㆍ운영 등(제5조부터 제9조까지)

1) 입양정책위원회의 민간 위촉위원의 임기를 2년으로 하고, 위원장은 전년도의 위원회 및 분과위원회의 구성 및 운영 현황에 관한 사항을 아동정책조정위원회에 보고하도록 함.

2) 입양정책위원회에는 국내입양분과위원회와 국제입양분과위원회를 두며, 각 분과위원회는 위원장 1명을 포함하여 10명 이내의 위원으로 구성하도록 함.

3) 입양정책위원회의 업무를 지원하기 위하여 아동권리보장원에 두는 사무국은 위원회 및 분과위원회 심의 안건의 작성ㆍ검토, 회의록 작성 및 운영 지원 등의 업무를 수행하도록 함.

다. 임시양육결정 아동에 대한 보호조치 사유(제13조)

양부모가 되려는 사람이 임시양육 중인 아동에 대하여 시장ㆍ군수ㆍ구청장이 즉각적인 보호조치를 취해야 하는 사유로 양부모가 되려는 사람이 아동을 매매하거나 아동에 대한 성적(性的)ㆍ신체적ㆍ정서적 학대행위를 하는 경우 등을 규정함.

라. 입양정보 공개청구 처리기간 및 공개방법 등(제19조부터 제21조까지)

1) 아동권리보장원의 장은 입양된 사람이 공개를 요청한 입양정보가 친생부모의 인적사항을 포함하지 않는 경우에는 정보공개 청구를 받은 날부터 15일 이내, 친생부모의 인적사항을 포함하는 경우에는 45일 이내에 해당 입양정보를 공개하도록 하되, 불가피한 사정이 있는 경우에는 30일의 범위에서 그 기간을 연장할 수 있도록 함.

2) 아동권리보장원의 장은 청구인이 요청한 방법에 따라 정보를 공개하되, 청구인이 요청한 공개방법이 정상적인 업무수행에 현저한 지장을 주거나 그 정보의 성질이 훼손될 우려가 있다고 판단한 경우에는 청구인이 요청한 방법과 다른 방법으로 제공할 수 있도록 함.

마. 수탁기관이 갖추어야 할 시설 및 인력 기준 등(제22조 및 별표 1)

1) 사회복지법인 및 단체가 업무를 위탁받기 위해서는 상담자 및 상담내용 등의 노출을 막기 위한 칸막이 등의 시설을 갖추도록 하고, 팀장 1명을 포함하여 위탁업무 전담인력을 6명 이상 배치하도록 함.

2) 보건복지부장관은 아동권리보장원 또는 사회복지법인ㆍ단체에 업무를 위탁하는 경우에는 입양대상아동 및 양부모가 될 사람의 지역별 분포, 지원 여건 등을 고려하여 수행할 업무의 범위를 정하여 위탁할 수 있도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 3. 21.] [대통령령 제35395호, 2025. 3. 21., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

기업의 원활한 구조조정을 지원하기 위해 출자법인이 피출자법인의 재무구조개선계획에 따라 자산을 양도하여 피출자법인의 채무를 상환하는 경우 그 자산의 양도차익 중 피출자법인의 채무상환액에 상당하는 금액에 대해서는 2년 간 과세하지 아니하고 그 다음 3년 간 균등 분할하여 익금에 산입하는 과세특례를 신설하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 과세특례의 대상이 되는 양도차익상당액을 자산의 양도차익에서 이월결손금을 뺀 금액에 자산의 양도가액 중 출자법인이 피출자법인의 채무상환에 사용한 금액이 차지하는 비율을 곱한 금액으로 정하고, 피출자법인이 재무구조개선계획에 따라 채무를 상환하지 않은 경우에는 양도차익상당액에 피출자법인이 채무를 상환하지 않은 비율을 곱한 금액을 출자법인의 익금에 산입하도록 하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 2. 28.] [대통령령 제35347호, 2025. 2. 28., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

지역 간 균형발전을 촉진하기 위해 인구감소지역의 주택을 취득하는 1주택 1세대에게 양도소득세 및 종합부동산세에 대한 과세특례를 적용하고, 서민ㆍ중산층의 부담을 경감하기 위해 체육시설 이용료를 신용카드 등 소득공제 대상에 추가하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 인구감소지역 주택의 요건을 정하고 신용카드 등 소득공제를 받을 수 있는 체육시설 및 시설이용료의 범위를 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

첨단전략산업과 미래 유망산업에 대한 지원을 강화하기 위해 연구ㆍ인력개발비 세액공제의 대상이 되는 신성장ㆍ원천기술 및 국가전략기술을 추가하고, 자본시장 활성화를 위해 과세특례 적용 대상 개인투자용 국채의 범위를 확대하며, 저소득층 부담을 완화하기 위해 초과지급된 반기 근로장려금의 환수 금액을 소득세로 납부 고지하기 전에 향후 지급할 근로장려금 또는 자녀장려금에서 차감하는 기간을 연장하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 연구 및 인력개발에 대한 조세특례

1) 연구개발비 세액공제 대상 확대(제9조제3항제1호나목, 같은 조 제7항제1호나목 및 별표 6 제1호가목)

신성장ㆍ원천기술연구개발업무 또는 국가전략기술연구개발업무를 위해 지출하는 연구시설 임차료, 소프트웨어 대여ㆍ구입비 및 클라우드 이용료를 세액공제 대상에 추가함.

2) 개인투자조합을 통한 벤처기업 등 투자 시 소득공제 추징 예외사유 확대(제14조제10항제3호 및 같은 항 제4호 신설)

벤처투자의 선순환을 지원하기 위해 개인투자조합이 벤처기업 등에 투자한 지 1년이 지난 후 벤처기업 등이 증권시장에 상장됨에 따라 그 투자지분을 이전ㆍ회수하거나 이전ㆍ회수 후 해당 개인투자조합이 해산한 경우에는 공제받은 세액을 추징하지 않도록 함.

3) 소득세 감면을 받는 외국인기술자의 범위 확대(제16조제1항제3호 신설)

첨단산업 분야의 우수 해외인재를 유치하기 위해 소득세 감면을 받는 외국인기술자의 범위에 「첨단산업 인재혁신 특별법」에 따른 우수 해외인재를 추가함.

4) 신성장ㆍ원천기술 및 국가전략기술의 범위 확대(별표 7 및 별표 7의2)

신성장ㆍ원천기술의 범위에 그린수소 생산 해양 플랫폼 설계기술 등을 추가하고, 국가전략기술의 범위에 3D 적층형 반도체 설계ㆍ제조 기술 등을 추가하는 등 연구ㆍ인력개발비 세액공제의 대상이 되는 신성장ㆍ원천기술과 국가전략기술 범위를 확대함.

나. 고용지원을 위한 조세특례

1) 통합고용세액공제 우대대상에 북한이탈주민 추가(제26조의8제3항제5호 신설)

북한이탈주민의 고용을 촉진하기 위해 일반 상시근로자보다 높은 공제금액을 적용받는 상시근로자의 범위에 「북한이탈주민의 보호 및 정착지원에 관한 법률」에 따른 북한이탈주민을 추가함.

2) 중소기업 취업자 소득세 감면 대상 기업 정비(제27조제3항)

고소득직종 또는 전문직종에 해당하는 「관세사법」에 따른 통관업, 가상자산 매매 및 중개업, 부동산 임대업 및 수의업 등을 주된 사업으로 영위하는 기업은 취업자의 소득세 감면 대상 중소기업에서 제외함.

다. 기업구조조정을 위한 조세특례

1) 전략적 제휴를 위한 비상장 주식교환 등에 대한 과세특례 신청 기한 변경(제43조의7제10항)

종전에는 전략적 제휴를 위한 비상장 주식교환 등에 대한 과세특례 신청 시 주식교환 등을 한 날이 속하는 분기의 말일부터 2개월 이내에 신청하도록 하였으나, 앞으로는 「소득세법」에 따른 양도소득과세표준 예정신고 기간에 맞추어 주식교환 등을 한 날이 속하는 반기의 말일부터 2개월 이내에 신청하도록 함.

2) 벤처기업 복수의결권주식 취득에 대한 과세이연(제44조 신설)

「벤처기업육성에 관한 특별법」에 따른 창업주가 보통주식을 납입하여 복수의결권주식을 취득하는 경우 발생하는 양도차익에 대해서는 양도소득세를 과세하지 않되, 창업주가 복수의결권주식을 양도하거나 복수의결권주식의 존속기간이 만료되는 등의 사유로 복수의결권주식이 보통주식으로 전환되는 경우에는 그 양도일 또는 전환일이 속하는 과세연도의 과세표준 신고 시 이연된 양도소득세를 납부하도록 함.

라. 과세특례 대상 인구감소지역 주택 및 준공 후 미분양 주택의 요건(제68조의2 및 제98조의8 신설)

1) 1세대 1주택자가 인구감소지역 중 수도권(접경지역은 제외한다), 광역시(군지역은 제외한다) 및 기존 주택과 동일한 시ㆍ군ㆍ구가 아닌 지역에 소재하고 그 가액이 4억원을 초과하지 않는 주택을 취득하는 경우에는 양도소득세 및 종합부동산세를 과세할 때 1세대 1주택자로 보도록 함.

2) 1세대 1주택자가 수도권 밖의 지역에 있는 전용면적이 85제곱미터 이하이고, 취득가액이 6억원 이하인 주택으로서 「주택법」에 따른 사용검사 등을 받은 날까지 분양계약이 체결되지 않아 선착순으로 공급하는 준공 후 미분양주택에 대해 최초로 매매계약을 체결하여 취득한 경우에는 양도소득세 및 종합부동산세를 과세할 때 1세대 1주택자로 보도록 함.

마. 과세특례 대상 개인투자용 국채의 범위 확대(제93조의9제1항)

자본시장 활성화 및 국민 자산 형성 지원을 위해 이자소득 분리과세가 적용되는 개인투자용 국채의 범위를 만기 10년 이상에서 만기 5년 이상으로 확대함.

바. 반기 근로장려금 환수기간 연장(제100조의9제7항제2호)

초과 지급된 반기 근로장려금을 환수할 때 환수 금액을 소득세로 납부 고지하기 전에 향후 지급할 근로장려금 또는 자녀장려금에서 차감하는 과세기간을 해당 소득세 과세기간의 다음 소득세 과세기간부터 5개 과세기간까지에서 10개 과세기간까지로 연장함.

사. 해운기업에 대한 법인세 과세표준 계산특례 제도 개선(제104조의7제4항)

국내 해운기업이 소유한 선박 등 기준선박의 확충을 유도하기 위해 해운기업에 대한 법인세 과세표준 계산특례를 적용할 때 기준선박이 아닌 선박에 대한 1톤당 1운항일 이익을 기준선박보다 30퍼센트 할증함.

아. 면세점송객용역에 대한 부가가치세 매입자 납부특례(제106조의15 신설)

면세점사업자가 부가가치세를 직접 납부해야 하는 면세점 송객용역의 범위를 면세점에 관광객을 유치하기 위해 관광객을 대상으로 면세점을 홍보ㆍ안내하거나 그 밖의 편의를 제공하는 행위로 정하고, 면세점사업자는 면세점 송객용역을 제공받은 날부터 7일 이내에 부가가치세액을 국세청장이 지정한 금융회사 등에 입금하도록 함.

자. 신용카드 등 소득공제 적용 대상 체육시설 및 이용료(제121조의2제16항 및 제17항 신설)

「체육시설의 설치ㆍ이용에 관한 법률 시행령」에 따른 수영장 및 체력단련장을 신용카드 등 소득공제 대상 체육시설로 정하고, 개인강습비 및 회원의 입회금액 등 체육시설의 이용과 직접 관련이 없는 비용은 신용카드 등 소득공제 대상 금액에서 제외함.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 1. 1.] [대통령령 제35123호, 2024. 12. 31., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

자본시장 발전 및 국내 투자자 보호를 위해 금융투자소득세를 폐지하고 현행 양도소득세 체계를 유지하는 내용으로 「소득세법」이 개정된 것에 맞추어 금융투자소득에 대한 과세특례를 현행 양도소득에 대한 과세특례로 정비하는 내용으로 「조세특례제한법」이 개정(법률 제20617호, 2024. 12. 31. 공포, 2025. 1. 1. 시행)됨에 따라 연구ㆍ인력개발, 기업 구조조정, 저축 지원 등을 위한 조세특례 중 금융투자소득 관련 규정을 삭제하고, 현행 양도소득 과세특례를 적용하도록 정비하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 12. 27.] [대통령령 제35089호, 2024. 12. 24., 타법개정]

【제정·개정이유】

- ⊙대통령령 제35089호(2024.12.24)

전북특별자치도 설치 및 글로벌생명경제도시 조성을 위한 특별법 시행령

[제정]

◇ 제정이유

전라북도의 역사적ㆍ인문적ㆍ지리적 특성을 살려 국가발전과 도민의 복지증진에 이바지하는 특별자치도로 운영될 수 있도록 권한이양과 특례규정을 마련하는 등의 내용으로 「전북특별자치도 설치 등에 관한 특별법」이 전부개정(법률 제19839호, 2023. 12. 26. 공포, 2024. 12. 27. 시행)됨에 따라, 글로벌생명경제도시 개발에 관한 종합계획 수립의 절차ㆍ방법 등을 정하고, 산악관광진흥지구 내 보전산지에서의 행위제한 등에 대한 특례를 정하며, 환경영향평가 등 관련 특례의 존속 여부를 결정하기 위한 운영성과의 평가 방법 및 절차를 마련하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 전북특별자치도 지원위원회 및 실무위원회의 구성 및 운영 등(제2조부터 제13조까지)

1) 「전북특별자치도 지원위원회 등의 설치ㆍ운영에 관한 규정」을 폐지하고, 이 영에서 전북특별자치도 지원위원회ㆍ실무위원회 및 실무지원단의 구성과 운영 등에 관한 사항을 정함.

2) 전북특별자치도 지원위원회의 위원은 기획재정부장관 등 관계 중앙행정기관의 장, 전북특별자치도지사 및 도시개발과 지방자치에 관한 학식과 경험이 풍부한 사람 중 국무총리가 위촉하는 사람으로 구성하도록 하고, 위촉위원의 임기는 2년으로 함.

나. 글로벌생명경제도시 개발에 관한 종합계획 수립에 관한 절차ㆍ방법 등 규정(제14조)

전북특별자치도지사는 글로벌생명경제도시 개발에 관한 종합계획을 10년마다 수립하되 5년마다 재검토하고, 종합계획을 수립ㆍ정비하는 경우 전북특별자치도의 교육감 및 시장ㆍ군수의 의견을 들을 수 있도록 하며, 종합계획안을 작성하여 그 주요 내용을 일간신문, 공보 또는 인터넷 홈페이지 등에 고시하여 일반인이 14일 이상 열람할 수 있도록 함.

다. 국제케이팝학교에 대한 지원 등(제17조)

국제케이팝학교를 설립ㆍ운영하려는 자가 자금 지원 등을 신청하는 경우 전북특별자치도지사는 예산사정 및 학생 정원 등을 종합적으로 고려하여 자금 지원 여부와 금액을 결정하도록 하고, 자금 지원 항목은 초기 운영비, 시설의 건축비 등으로 함.

라. 산악관광진흥지구 내 산지전용 등 특례 규정(제20조)

1) 전북특별자치도 내 보전산지에서는 「산지관리법」에도 불구하고 산악관광진흥지구개발계획에 포함된 산악관광사업 및 「관광진흥법」에 따른 관광사업에 필요한 시설의 설치 등을 하기 위하여 산지전용 또는 산지일시사용을 할 수 있도록 함.

2) 「산지관리법」에도 불구하고 평균경사도가 35도 이하이고 표고가 80퍼센트 미만에 위치한 산지에 대해서는 산지전용허가를 할 수 있도록 함.

마. 전북자치도투자진흥지구 지정을 위한 투자 기준 마련(제23조 및 제24조)

사업별 투자 금액 및 상시근로자 수를 기준으로 전북자치도투자진흥지구 지정을 위한 투자 기준을 정하고, 전북자치도투자진흥지구 지정해제 기준을 전북자치도투자진흥지구 지정 고시일부터 10년 이내에 투자를 완료하지 않은 경우 등으로 정함.

바. 환경영향평가 등 특례의 존속기간 연장ㆍ폐지 등을 위한 평가 절차 마련(제25조)

환경부장관은 환경영향평가 등 특례의 운영성과를 평가하기 위하여 평가계획을 수립하고, 평가단을 구성하여 성과평가를 수행하도록 하며, 평가단이 수행한 성과평가 결과를 종합적으로 검토한 후 성과평가 결과 및 조치 의견을 도지사에게 통보하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2025. 1. 1.] [대통령령 제35053호, 2024. 12. 10., 타법개정]

【제정·개정이유】

- ⊙대통령령 제35053호(2024.12.10)

무역조정 지원 등에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

법률 제명을 「통상환경변화 대응 및 지원 등에 관한 법률」로 변경하고, 지원 대상 협정의 범위를 자유무역협정에서 무역ㆍ통상에 관한 조약 등까지 확대하며, 산업통상자원부장관이 고용노동부장관과 협의하여 통상변화대응지원센터를 지정할 수 있도록 하는 등의 내용으로 「무역조정 지원 등에 관한 법률」이 개정(법률 제20320호, 2024. 2. 20. 공포, 2025. 1. 1. 시행)됨에 따라, 법률의 개정 내용에 맞추어 관련 규정을 정비하고, 통상변화대응지원센터로 지정할 수 있는 기관 또는 단체를 공공기관 또는 정부출연연구기관 등으로 정하는 한편,

통상조약 등의 이행으로 매출액 등에 부정적 영향을 받았거나 받을 우려가 있는 기업에 대한 지원을 확대하기 위하여 통상변화대응지원기업의 지정 요건 중 기업의 전체 매출액 또는 생산량 등의 감소율을 ‘100분의 10 이상’에서 ‘100분의 5 이상’으로 완화하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 11. 12.] [대통령령 제34992호, 2024. 11. 12., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

종전에는 개인택시운송사업용 자동차에 대한 부가가치세를 면제하던 것을 앞으로는 부가가치세를 부과하되, 2027년 12월 31일까지 구입하는 운송사업용 자동차에 대한 부가가치세액은 환급받을 수 있도록 하는 등의 내용으로 「조세특례제한법」이 개정(법률 제19936호, 2023. 12. 31. 공포, 2025. 1. 1. 시행)됨에 따라, 운송사업용 자동차에 대한 부가가치세의 환급대상자 및 환급절차를 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

중소기업의 원활한 성장을 지원하기 위해 규모의 확대 등으로 중소기업에 해당하지 않게 된 기업에 대해 일정 기간 세제상 중소기업 혜택을 받을 수 있도록 해당 기업을 중소기업으로 보는 유예기간을 연장하고, 주택청약종합저축가입자의 권익 보호를 위해 청년우대형주택청약종합저축의 특별해지사유를 확대하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 중소기업 유예기간 연장(제2조제2항)

중소기업이 그 규모의 확대 등으로 중소기업에 해당하지 않게 된 경우 해당 기업을 중소기업으로 보는 유예기간을 최초로 그 사유가 발생한 날이 속하는 과세연도와 그 다음 ‘3개 과세연도까지’에서 ‘5개 과세연도까지’로 연장하고, 최초로 그 사유가 발생한 날이 속하는 과세연도의 종료일부터 5년이 되는 날이 속하는 과세연도의 종료일 현재 해당 기업이 유가증권시장 또는 코스닥시장에 상장되어 있는 경우에는 ‘7개 과세연도까지’로 연장함.

나. 주택청약종합저축 및 청년우대형주택청약종합저축의 특별해지사유 확대(제81조제6항, 제81조제11항제5호 신설)

종전에 가입한 주택청약종합저축 또는 청년우대형주택청약종합저축을 해지하고 청년우대형주택청약종합저축에 새로 가입한 후 입주자모집승인 취소 등으로 기존의 청약에 당첨된 주택에 입주할 수 없게 되어 종전에 가입한 저축에 납입금을 다시 납입하기 위해 새로 가입한 저축을 해지한 경우 등을 저축의 중도해지에 따른 세액추징에 대한 예외사유에 추가함.

다. 운송사업용 자동차에 대한 부가가치세의 환급절차(제105조의2 신설)

1) 일반택시운송사업 또는 개인택시운송사업을 하는 운송사업간이과세자는 사업장 관할 세무서장에게 직접 운송사업용 자동차에 대한 부가가치세의 환급을 신청하려는 경우에는 운송사업용 자동차의 공급일이 속하는 달의 다음 달 15일까지 환급신청서에 세금계산서, 여객자동차운송사업 면허를 받았음을 증명하는 서류 등을 첨부하여 신청하도록 함.

2) 운송사업간이과세자는 운송사업용 자동차를 제작ㆍ조립 또는 수입하는 자 등 환급을 대행하는 자를 통해 환급을 신청하려는 경우에는 운송사업용 자동차의 공급일이 속하는 달의 다음 달 말일까지 환급대행 신청서에 세금계산서 등을 첨부하여 환급대행을 신청하도록 하고, 환급대행 신청을 받은 자는 환급대행 신청을 받은 날이 속하는 달의 다음 달 15일까지 사업장 관할 세무서장에게 환급을 신청하도록 함.

3) 환급신청을 받은 관할 세무서장은 환급신청기한이 지난 날부터 15일 이내에 부가가치세액을 환급하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 11. 1.] [대통령령 제34940호, 2024. 10. 8., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34940호(2024.10.8)

중소기업진흥에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

중소벤처기업진흥공단이 중소기업제품ㆍ벤처기업제품에 대한 판로의 확보를 지원하기 위해 설립하는 회사의 명칭을 "중소기업유통센터"에서 "한국중소벤처기업유통원"으로 변경하여 그 지원대상에 중소기업 외에 벤처기업도 포함됨을 명확히 하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 9. 15.] [대통령령 제34881호, 2024. 9. 10., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34881호(2024.9.10)

근현대문화유산의 보존 및 활용에 관한 법률 시행령

[제정]

◇ 제정이유

근현대문화유산을 체계적으로 보존 및 활용함으로써 국민의 문화적 삶의 질 향상을 도모하고 미래세대의 문화 창달 및 인류문화의 발전에 이바지하기 위하여 「근현대문화유산의 보존 및 활용에 관한 법률」이 제정(법률 제19702호, 2023. 9. 14. 공포, 2024. 9. 15. 시행)됨에 따라, 국가등록문화유산으로 등록할 수 있는 근현대문화유산의 기준 및 등록에 필요한 전문가 조사, 문화유산위원회 심의 등 절차를 규정하고, 근현대문화유산지구로 지정할 수 있는 지역의 기준 및 근현대문화유산지구의 활용계획에 포함해야 할 사항과 활용계획의 수립 절차를 마련하며, 예비문화유산으로 선정할 수 있는 근현대문화유산의 기준 및 관계 전문가 조사 등 선정 절차와 예비문화유산에 대한 정기조사ㆍ수시조사의 시기ㆍ방법을 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 국가등록문화유산의 등록 기준 및 절차(제2조 및 제3조)

1) 근현대문화유산 중 역사, 문화, 예술 등 각 분야에서 기념이 되거나 상징적 또는 교육적 가치가 있는 것 등을 국가등록문화유산으로 등록할 수 있도록 함.

2) 근현대문화유산의 소유자 등이 국가유산청장에게 국가등록문화유산으로의 등록을 신청하면 국가유산청장이 전문가 조사, 등록 예고 및 문화유산위원회의 심의를 거쳐 국가등록문화유산으로의 등록 여부를 결정하도록 함.

나. 근현대문화유산지구의 지정 기준, 활용계획 수립 절차 및 지원 사업의 범위 등(제20조부터 제30조까지)

1) 국가유산청장이 근현대문화유산지구로 지정할 수 있는 지역을 등록문화유산이 집합적으로 분포하여 건조물군 또는 가로(街路)를 형성하는 지역 등으로 정함.

2) 근현대문화유산지구를 관할하는 특별자치시장ㆍ특별자치도지사ㆍ시장ㆍ군수ㆍ구청장은 주민 의견 수렴 및 관계 행정기관 협의를 거쳐 근현대문화유산지구 활용계획을 수립하며, 활용계획에는 근현대문화유산지구의 가치 증진에 관한 사항, 고증 및 학술조사에 관한 사항 등을 포함하도록 함.

3) 국가유산청장 또는 특별자치시장ㆍ특별자치도지사ㆍ시장ㆍ군수ㆍ구청장은 근현대문화유산지구 지원을 위하여 근현대문화유산을 활용한 프로그램 개발ㆍ운영 사업, 근현대문화유산지구 홍보ㆍ안내 사업 등에 필요한 비용을 지원할 수 있도록 함.

다. 예비문화유산의 선정 기준ㆍ절차 및 실태조사 등(제31조부터 제34조까지)

1) 국가유산청장은 역사, 문화, 예술, 사회, 산업, 과학 등 각 분야에서 현재와 미래에 보존할만한 가치를 지닌 것 등을 관계 전문가 조사를 거쳐 예비문화유산으로 선정할 수 있도록 함.

2) 예비문화유산에 대한 실태조사는 정기조사와 수시조사로 구분하여 실시하되, 정기조사는 5년마다 실시하고, 수시조사는 국가유산청장이 필요하다고 인정하는 경우에 실시하도록 함.

3) 국가유산청장이 예비문화유산의 선정을 취소하려면 관계 전문가 조사 및 문화유산위원회의 심의를 거쳐 취소 여부를 결정하도록 함.

라. 단체 및 사업자에 대한 지원 범위(제36조)

국가 또는 지방자치단체의 지원을 받을 수 있는 단체 및 사업자로 근현대문화유산의 보존, 수리, 보수 및 활용을 목적으로 하는 법인, 근현대문화유산의 보존, 수리, 보수 및 활용 등과 관련된 사업ㆍ활동을 하는 자로서 「국가유산수리 등에 관한 법률」 제14조에 따라 국가유산수리업, 국가유산실측설계업 또는 국가유산감리업의 등록을 한 자 등을 정함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 8. 7.] [대통령령 제34809호, 2024. 8. 6., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34809호(2024.8.6)

산업재산 정보의 관리 및 활용 촉진에 관한 법률 시행령

[제정]

◇ 제정이유

산업경쟁력을 강화하기 위해 산업재산 정보의 관리 및 활용 촉진에 관한 기본계획 및 시행계획을 수립하고, 공공ㆍ민간의 연구개발의 효율성을 높이기 위해 공개된 산업재산 정보를 이용ㆍ제공 할 수 있도록 하며, 국가의 안전보장 등과 관련된 기술의 유출 방지 및 보호를 위해 필요한 경우 출원 중인 산업재산 정보를 특허청장이 이용하거나 관계 국가행정기관에 제공할 수 있도록 하는 등의 내용으로 「산업재산 정보의 관리 및 활용 촉진에 관한 법률」이 제정(법률 제20200호, 2024. 2. 6. 공포, 8. 7. 시행)됨에 따라, 산업재산 정보의 관리 및 활용 촉진에 관한 기본계획ㆍ시행계획의 수립 절차, 공개된 산업재산 정보의 이용ㆍ제공, 국가 안전보장 등을 목적으로 이용ㆍ제공하는 산업재산 정보의 내용 및 절차 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 산업재산 정보의 관리 및 활용 촉진에 관한 기본계획 및 시행계획의 수립 절차(제2조 및 제3조)

특허청장은 관계 중앙행정기관별 산업재산 정보의 관리 및 활용 계획 수립지침을 작성하고, 관계 중앙행정기관의 장은 그 지침에 따라 계획을 수립하여 특허청장에게 제출하도록 하며, 전년도 시행계획의 평가, 해당 연도의 산업재산 정보의 관리 및 활용 촉진 방향 등이 포함된 시행계획을 매년 수립ㆍ시행하도록 함.

나. 공개된 산업재산 정보의 이용 및 제공(제7조)

특허청장이 공개된 산업재산 정보를 이용하거나 제공할 수 있는 경우를 미래유망기술의 발굴ㆍ이전 관련 동향, 과학ㆍ산업기술ㆍ디자인 분야 관련 연구자 등의 산업별 수요 및 공급에 관한 정보 등을 조사ㆍ분석하기 위해 산업재산 정보를 이용하거나 그 조사ㆍ분석의 결과를 제공하는 경우 등으로 정함.

다. 국가 안전보장 등 목적 산업재산 정보의 제공(제8조)

특허청장은 출원 중인 산업재산 정보 중 국가전략기술 및 방위산업기술 등의 기술과 관련된 산업재산 정보를 이용하거나 제공할 수 있도록 하고, 관계 국가행정기관에 국가 안전보장 등의 목적으로 산업재산 정보를 제공하려는 경우에는 정보의 활용 목적 및 보안성 등을 검토하여 제공 여부를 결정하도록 함.

라. 산업재산진단기관의 지정(제9조)

특허청장은 업무의 수행 및 보안에 필요한 전산장비 등의 시설과 전기ㆍ전자, 기계ㆍ금속 등 산업재산 분야별 진단업무 수행에 필요한 전문성을 갖춘 인력을 갖춘 국공립 연구기관 등을 산업재산진단기관으로 지정할 수 있도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 7. 31.] [대통령령 제34731호, 2024. 7. 23., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34731호(2024.7.23)

한국도로교통공단법 시행령

[제정]

◇ 제정이유

도로에서의 교통안전에 관한 교육ㆍ홍보ㆍ연구ㆍ기술개발과 운전면허시험의 관리 등의 업무를 수행하는 한국도로교통공단을 설립하는 등의 내용으로 「한국도로교통공단법」이 제정(법률 제20167호, 2024. 1. 30. 공포, 7. 31. 시행)됨에 따라, 한국도로교통공단의 설립등기에 관한 사항, 재원 중 보조금ㆍ융자금 또는 차입금의 사용절차, 한국도로교통공단의 출자 또는 출연에 대한 승인 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 한국도로교통공단의 설립등기 등(제2조부터 제5조까지)

한국도로교통공단의 설립등기 사항은 목적, 명칭, 주된 사무소의 소재지 등으로 정하고, 지부 등을 설치하는 경우 주된 사무소의 소재지와 지부 등의 소재지에서 각각 등기하도록 함.

나. 도로교통안전에 관한 위탁업무의 수행(제8조)

한국도로교통공단은 도로교통안전에 관한 업무로서 도로교통사고에 관한 감정 업무, 신호기 및 안전표지의 설치ㆍ관리 업무 등을 국가나 지방자치단체로부터 위탁받아 수행할 수 있도록 함.

다. 정부 출연금의 교부 등(제10조)

정부가 한국도로교통공단에 출연금을 교부하려는 경우에는 경찰청장이 예산에 계상하여 교부하도록 하고, 지방자치단체나 그 밖의 자가 한국도로교통공단에 출연이나 기부를 하려는 경우에는 경찰청장과 협의하여 출연 또는 기부 방법 등을 정할 수 있도록 함.

라. 한국도로교통공단의 자금 보조ㆍ융자ㆍ차입(제11조)

한국도로교통공단이 보조금 또는 융자금을 사용하려는 경우 경찰청장에게 사용계획서를 제출하여 보조금 또는 융자금 사용에 대한 승인을 받도록 하고, 공단의 운영 및 도로교통안전에 관한 사업에 필요한 자금을 차입금으로 충당하려는 경우에는 경찰청장에게 차입의 조건, 상환방법ㆍ기간 등이 포함된 승인신청서를 제출하여 충당에 대한 승인을 받도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 7. 31.] [대통령령 제34728호, 2024. 7. 23., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34728호(2024.7.23)

기부금품의 모집 및 사용에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유

기부환경의 변화를 반영하여 기부금품에 금전이나 물품과 유사한 금전적 가치를 갖는 물건 등이 포함되도록 기부금품의 범위를 확대하고, 기부금품의 모집방법을 현실화하여 정보통신망 등을 통한 기부금품 모집이 가능하도록 하며, 기부통합관리시스템의 구축ㆍ운영의 근거를 마련하는 등의 내용으로 「기부금품의 모집 및 사용에 관한 법률」이 개정(법률 제20154호, 2024. 1. 30. 공포, 7. 31. 시행)됨에 따라, 금전이나 물품 외의 기부금품의 범위를 정하고, 기부금품의 모집방법을 확대하여 규정하며, 기부통합관리시스템의 구축ㆍ운영에 필요한 사항을 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 기부 및 기부금품의 범위 확대(제1조의2 및 제1조의3 신설)

1) 기부의 범위에 근로자의 고용 촉진 및 생활 향상, 저출생ㆍ고령화 또는 인구감소ㆍ지방소멸 대응 등의 목적을 위한 재산의 출연이 포함되도록 함.

2) 기부금품의 범위에 주권상장법인이 발행한 주식, 선불전자지급수단, 전자화폐 또는 선불카드 등이 포함되도록 함.

나. 기부의 날 및 기부주간 등 규정(제1조의4 신설)

기부의 날 및 기부주간을 기념하기 위하여 국가, 지방자치단체 및 모집자 등은 기념행사, 연구발표ㆍ국제교류행사, 유공자ㆍ유공단체에 대한 격려 등의 행사 등을 실시할 수 있도록 함.

다. 기부금품의 접수방법 추가(제15조의2 신설)

기부금품의 접수방법에 전화자동응답시스템, 우편 또는 생활물류서비스를 추가함.

라. 기부통합관리시스템의 구축ㆍ운영 등(제17조의2 신설)

1) 기부통합관리시스템에는 기부금품의 모집등록ㆍ변경등록에 관한 사항, 기부금품을 모집목적과 유사한 용도로 사용하는 경우의 처분ㆍ사용에 관한 사항, 기부금품의 모집상황ㆍ사용명세에 관한 사항 등이 포함되도록 함.

2) 행정안전부장관은 기부통합관리시스템을 구축ㆍ운영하기 위하여 필요한 자료를 관련 기관ㆍ단체 등에 요청하는 경우 그 자료의 범위 및 이용 목적을 구체적으로 명시하도록 함.

마. 기부금품 사용기간의 추가 연장(제17조의3 신설)

공익 목적을 달성하기 위해 장기간의 사업 수행이 불가피한 경우 또는 법률상 분쟁 해결, 이해관계의 조정 등으로 인하여 4년의 사용기간 내 기부금품의 사용이 어려운 경우에는 2년 이내의 범위에서 그 사용기간을 추가로 연장할 수 있도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 7. 10.] [대통령령 제34657호, 2024. 7. 2., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34657호(2024.7.2)

벤처기업육성에 관한 특별조치법 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

벤처기업을 효과적으로 육성하기 위해 벤처기업지원전문기관의 지정 근거를 마련하고, 벤처기업 임원 등으로 근무하기 위하여 휴직이 허용되는 연구소 및 연구기관의 범위를 확대하며, 벤처기업과 임직원 간에 성과조건부주식 부여를 위해 계약을 체결할 수 있는 근거를 마련하는 등의 내용으로 「벤처기업육성에 관한 특별조치법」이 개정(법률 제19990호, 2024. 1. 9. 공포, 7. 10. 시행)됨에 따라, 벤처기업지원전문기관으로 지정을 받으려는 기관은 벤처기업 지원 경력이 있는 10명 이상의 전문인력과 지원사업을 수행할 수 있는 전담조직 등을 갖추도록 하고, 연구개발을 목적으로 하는 기관으로 지정된 기타공공기관에 근무하는 연구원 등도 벤처기업 등의 대표자나 임원으로 근무하기 위하여 휴직할 수 있도록 하며, 벤처기업과 소속 임직원 간의 성과조건부주식교부계약의 체결방법을 자기주식의 교부시기에 따라 선지급방법 및 후지급방법으로 구분하여 규정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

중소벤처기업부장관이 관계 중앙행정기관의 장에게 벤처기업 창업 등을 위해 수행하는 정책ㆍ사업 규모 등의 자료 등을 요청할 수 있도록 하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 6. 8.] [대통령령 제34550호, 2024. 6. 4., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34550호(2024.6.4)

강원특별자치도 설치 및 미래산업글로벌도시 조성을 위한 특별법 시행령

[제정]

◇ 제정이유

강원특별자치도가 ‘자치권’이 보장되는 명실상부한 특별자치도로 운영될 수 있도록 핵심적인 권한이양과 특례규정을 마련하는 등의 내용으로 「강원특별자치도 설치 등에 관한 특별법」이 전부개정(법률 제19427호, 2023. 6. 7. 공포, 2024. 6. 8. 시행)됨에 따라, 미래산업글로벌도시 개발에 관한 종합계획 수립의 절차ㆍ방법 등을 정하고, 연구개발특구의 지정요건 및 보전산지에서의 행위제한 등에 대한 특례를 정하며, 농지전용허가 및 환경영향평가 등 관련 특례의 존속 여부를 결정하기 위한 운영 성과의 평가 방법 및 절차를 마련하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 강원특별자치도 지원위원회 및 실무위원회의 구성 및 운영 등(제2조부터 제13조까지)

1) 「강원특별자치도 지원위원회 등의 설치ㆍ운영에 관한 규정」을 폐지하고, 이 영에서 강원특별자치도 지원위원회ㆍ실무위원회 및 실무지원단의 구성과 운영 등에 관한 사항을 정함.

2) 강원특별자치도 지원위원회의 위원은 기획재정부장관 등 관계 중앙행정기관의 장, 강원특별자치도지사 및 도시개발과 지방자치에 관한 학식과 경험이 풍부한 사람 중 국무총리가 위촉하는 사람으로 구성하도록 하고, 위촉위원의 임기는 2년으로 함.

나. 미래산업글로벌도시 개발에 관한 종합계획 수립에 관한 절차ㆍ방법 등 규정(제14조)

강원특별자치도지사는 미래산업글로벌도시 개발에 관한 종합계획을 10년마다 수립하고, 종합계획을 수립하는 경우 강원특별자치도의 교육감 및 시장ㆍ군수의 의견을 들을 수 있도록 하며, 종합계획안을 작성하여 그 주요 내용을 일간신문, 공보 또는 인터넷 홈페이지 등에 고시하여 일반인이 14일 이상 열람할 수 있도록 함.

다. 연구개발특구의 지정 특례 규정(제17조)

강원특별자치도에 비교적 넓은 면적의 지역에 대규모로 특구를 조성ㆍ육성하는 방식으로 연구개발특구를 지정하는 경우에는 「연구개발특구의 육성에 관한 특별법 시행령」에도 불구하고 국립연구기관 또는 정부출연연구기관 2개 이상을 포함한 과학기술분야 연구기관 40개 이상이 있으면 연구개발특구로 지정할 수 있도록 함.

라. 산림이용진흥지구 내 산지전용 등 특례 규정(제21조)

1) 강원특별자치도 내 보전산지에서는 「산지관리법」 또는 「민간인 통제선 이북지역의 산지관리에 관한 특별법」에도 불구하고 산림이용진흥지구 개발계획에 포함된 산림이용진흥사업 및 「관광진흥법」에 따른 관광사업에 필요한 시설의 설치 등을 하기 위하여 산지전용 또는 산지일시사용을 할 수 있도록 함.

2) 「산지관리법」 또는 「민간인 통제선 이북지역의 산지관리에 관한 특별법」에도 불구하고 평균경사도가 35도 이하이고 표고가 80퍼센트 미만에 위치한 산지에 대해서는 산지전용허가를 할 수 있도록 함.

마. 농지전용허가 및 환경영향평가 등 특례의 존속기간 연장ㆍ폐지 등을 위한 평가 절차 마련(제24조 및 제25조)

1) 농림축산식품부장관은 농지전용허가 등 특례의 운영성과를 평가하기 위하여 평가계획을 수립하고, 「농지법」에 따른 농지관리위원회의 자문을 거쳐 특례의 존속기한 연장ㆍ폐지 여부 또는 제도개선 사항 등을 종합적으로 검토한 후 성과평가 결과 및 조치 의견을 강원특별자치도지사에게 통보하도록 함.

2) 환경부장관은 환경영향평가 등 특례의 운영성과를 평가하기 위하여 평가계획을 수립하고, 평가단을 구성하여 성과평가에 관한 보고서를 작성하도록 하며, 해당 보고서를 종합적으로 검토한 후 성과평가 결과 및 조치 의견을 강원특별자치도지사에게 통보하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 5. 17.] [대통령령 제34488호, 2024. 5. 7., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34488호(2024.5.7)

문화재보호법 시행령 일부개정령

[일부개정]

◇ 개정이유

「국가유산기본법」 및 「자연유산의 보존 및 활용에 관한 법률」의 제정에 따라 ‘문화재’ 명칭에 관한 사항과 ‘천연기념물ㆍ명승’의 보존ㆍ관리에 관한 사항을 정비하고, 문화유산디지털콘텐츠의 수집ㆍ개발ㆍ지원 및 이용 촉진 등에 대한 정책추진 근거를 명문화하는 내용으로 「문화재보호법」이 개정(법률 제19248호, 2023. 3. 21. 공포, 2024. 5. 17. 시행, 법률 제19590호, 2023. 8. 8. 공포, 2024. 5. 17. 시행 및 법률 제19951호, 2024. 1. 9. 공포, 5. 17. 시행)됨에 따라, ‘문화재’ 관련 용어와 다른 법령으로 이관된 사항을 정비하고, 문화유산디지털콘텐츠 제작ㆍ개발 지원 및 공공정보 이용촉진, 문화유산디지털콘텐츠플랫폼의 구축ㆍ운영 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. ‘문화재’ 관련 용어 정비(제1조부터 제4조까지, 제6조부터 제8조까지, 제11조부터 제17조까지 등)

‘문화재’를 ‘문화유산’으로, ‘유형문화재’를 ‘유형문화유산’으로, ‘민속문화재’를 ‘민속문화유산’으로, ‘지정문화재’를 ‘지정문화유산’으로, ‘등록문화재’를 ‘등록문화유산’으로, ‘문화재기본계획’을 ‘문화유산기본계획’으로, ‘문화재위원회’를 ‘문화유산위원회로’, ‘문화재청장’을 ‘국가유산청장’으로 변경하는 등 ‘문화재’ 관련 용어를 정비함.

나. 다른 법령으로 이관된 사항의 정비(제5조, 제9조, 제10조, 제24조 및 제25조 등 삭제)

「국가유산기본법 시행령」으로 이관되는 한국문화재재단의 지도ㆍ감독에 관한 사항, 남북한 간 문화재 교류ㆍ협력에 관한 사항, 유네스코에 등재되는 세계유산의 유지ㆍ관리ㆍ보호에 관한 사항 및 「자연유산의 보존 및 활용에 관한 법률 시행령」으로 이관되는 천연기념물 및 명승의 보존ㆍ관리 및 행위허가 등에 관한 사항을 정비함.

다. 문화유산디지털콘텐츠의 제작ㆍ개발 지원(제10조의13 신설)

1) 국가유산청장에게 문화유산디지털콘텐츠 제작ㆍ개발 지원을 받으려는 대학ㆍ법인 또는 단체 등은 문화유산디지털콘텐츠의 제작ㆍ개발 계획서와 제작ㆍ개발을 위한 인력 및 관련 시설ㆍ장비ㆍ기술 보유 현황 등의 서류를 첨부하여 국가유산청장에게 제출하도록 함.

2) 국가유산청장은 문화유산디지털콘텐츠 제작ㆍ개발 지원 신청을 받은 경우 인력ㆍ설비ㆍ기술의 적정성 여부와 다른 문화유산디지털콘텐츠와의 중복성 여부 등을 검토하여 지원 대상을 선정하도록 함.

3) 국가유산청장은 문화유산디지털콘텐츠 제작ㆍ개발 지원 대상을 선정한 경우에는 제작ㆍ개발 과제의 명칭ㆍ내용, 수행 책임자, 지원 금액 및 지원 기간 등이 포함된 협약을 체결하도록 함.

라. 문화유산디지털콘텐츠 제작ㆍ개발을 위한 공공정보 이용 촉진(제10조의14 신설)

국가유산청장과 지방자치단체의 장은 대학이나 법인 또는 단체 등이 공공정보를 문화유산디지털콘텐츠 제작ㆍ개발에 이용할 수 있도록 공공정보의 이용 조건ㆍ기준, 이용 방법ㆍ절차 및 제공 방식ㆍ형태 등에 관한 사항을 해당 기관의 인터넷 홈페이지에 게재하도록 함.

마. 문화유산디지털콘텐츠플랫폼의 구축ㆍ운영 및 이용ㆍ활용(제10조의15 신설)

1) 국가유산청장이 문화유산디지털콘텐츠플랫폼을 구축ㆍ운영하는 경우에는 일반 국민의 접근 편의성과 이용 편의성을 적극 고려하도록 함.

2) 국가유산청장은 문화유산디지털콘텐츠플랫폼의 이용ㆍ활용을 촉진하기 위하여 필요한 경우에는 홍보 또는 교육 등 필요한 조치를 할 수 있도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 3. 28.] [대통령령 제34365호, 2024. 3. 28., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

직전 과세기간의 소득으로 비과세소득만 있는 자는 청년형 장기집합투자증권저축 또는 청년도약계좌 등 과세특례 대상 저축 등의 가입이 제한되는바, 복무 중인 병(兵)이 받는 급여는 비과세소득에 해당하나, 직전 과세기간에 해당 소득만 있는 청년의 경우에는 과세특례 대상 저축 등에 가입할 수 있게 비과세소득만 있는 자로 보지 않도록 함으로써, 군에 복무 중이거나 전역한 청년의 자산 형성을 지원하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 3. 26.] [대통령령 제34356호, 2024. 3. 26., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34356호(2024.3.26)

농산물의 생산자를 위한 직접지불제도 시행규정 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

농업경영의 세대전환을 촉진하기 위하여 ‘경영이양직접지불제도’ 및 ‘경영이양소득보조금’의 명칭을 ‘농지이양은퇴직접지불제도’ 및 ‘농지이양은퇴보조금’으로 각각 변경하고, 한국농어촌공사에 농지를 임대 또는 임대위탁한 농업인에게 보조금을 지급하던 것을, 한국농어촌공사와 농지연금 지원에 관한 약정을 체결하고 농지를 임대 또는 임대위탁한 농업인에게 지급하도록 그 지급요건을 변경하며, 종전의 경영이양소득보조금을 지급받던 농업인도 농지이양은퇴보조금의 지급요건을 갖춘 경우에는 농지이양은퇴보조금의 지급을 신청할 수 있도록 특례를 규정하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2024. 2. 29.] [대통령령 제34263호, 2024. 2. 29., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

콘텐츠산업 경쟁력 강화를 위해 영상콘텐츠 제작비용에 대한 추가세액공제를 신설하고, 지방균형발전 및 투자 촉진을 위해 기회발전특구에 창업하는 기업에 대해 법인세 등을 감면하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 영상콘텐츠 제작비용에 대해 추가세액공제를 받을 수 있는 요건을 정하고, 기회발전특구에 창업하여 소득세 또는 법인세를 감면받을 수 있는 기업의 업종을 제조업 등으로 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

첨단전략산업과 미래 유망산업에 대한 지원을 강화하기 위해 연구ㆍ인력개발비 세액공제가 적용되는 신성장ㆍ원천기술 및 국가전략기술을 추가하고, 기업의 고용촉진을 위해 통합고용세액공제가 적용되는 상시근로자 수 계산방법을 보완하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 연구 및 인력개발에 대한 조세특례

1) 소득세 감면 대상 외국인기술자 추가(제16조제1항제2호라목)

연구개발특구 또는 첨단의료복합단지에 소재한 대학에서 전문 분야의 교육 또는 지도 활동에 종사하는 외국인기술자도 소득세를 감면받을 수 있도록 함.

2) 신성장ㆍ원천기술 및 국가전략기술 범위 확대(별표 7 및 별표 7의2)

신성장ㆍ원천기술의 범위에 방위산업 분야의 군사위성체계 기술 및 유무인복합체계 기술 등을 추가하고, 국가전략기술에 수소환원제철 기술 및 수소 저장 효율화 기술 등을 추가하는 등 연구ㆍ인력개발비 세액공제의 대상이 되는 신성장ㆍ원천기술과 국가전략기술 범위를 확대함.

나. 투자촉진을 위한 조세특례

1) 영상콘텐츠 제작비용에 대한 추가 세액공제 요건(제22조의10제4항 신설)

영상콘텐츠의 촬영제작 및 편집 등 후반제작에 든 비용 중 국내에서 지출한 비용과 작가 및 주요 스태프에게 지급한 인건비 중 내국인에게 지급한 인건비가 각각 80퍼센트 이상이고, 「저작권법」에 따른 권리 중 3개 이상의 권리를 제작자가 보유한 경우에는 제작비용 중 최대 100분의 15에 상당하는 금액을 추가로 공제받을 수 있도록 함.

2) 문화산업전문회사에의 출자에 대한 세액공제 요건(제22조의11 신설)

문화산업전문회사의 위탁을 받아 제작한 영상콘텐츠 제작비용에 대한 세액공제를 받지 않는 중소기업 또는 중견기업이 오락ㆍ다큐멘터리ㆍ애니메이션 방송프로그램, 영화, 비디오물 등의 영상콘텐츠를 제작하는 문화산업전문회사에 출자한 경우 세액공제를 받을 수 있도록 함.

다. 고용지원을 위한 조세특례

1) 근로소득증대 세액공제를 위한 임금증가분 계산방법 개선(제26조의4제9항)

근로제공기간이 1년 미만인 상시근로자의 평균임금을 계산할 때 과세연도 전체로 환산하여 계산하던 것을 실수령액으로 계산하도록 함.

2) 통합고용세액공제를 위한 상시근로자 수 계산방법 합리화(제26조의8제7항)

출산전후휴가를 사용 중인 근로자를 대체하는 상시근로자가 있는 경우 해당 출산전후휴가를 사용 중인 근로자는 상시근로자로 계산하지 않도록 함.

라. 지역 간의 균형발전을 위한 조세특례

1) 영어조합법인의 양식어업 소득에 대한 법인세 면제 한도 상향(제64조제1항)

영어조합법인의 양식어업 소득에 대한 법인세 면제 한도를 조합원 수 1인당 1,200만원에서 3,000만원으로 상향함.

2) 농업회사법인에 대한 법인세 감면 대상 소득의 명확화(제65조제2항제3호 단서 신설)

농업회사법인에 대해 5년간 법인세의 50퍼센트가 감면되는 소득의 범위에서 수입 농산물을 단순 유통ㆍ판매하는 소득은 제외됨을 명확히 함.

마. 저축지원을 위한 조세특례

1) 장병내일준비적금의 최소 가입기간 완화(제93조의5제1항)

장병내일준비적금의 가입 요건이 되는 잔여 복무기간을 6개월 이상에서 1개월 이상으로 완화함.

2) 청년도약계좌 중도해지 허용사유 확대(제93조의8제6항제2호사목 신설)

청년도약계좌의 가입자가 혼인 또는 출산으로 부득이하게 계약을 해지하는 경우에는 비과세를 적용받은 소득세를 추징하지 않도록 함.

3) 과세특례 대상 저축 등의 소득기준 적용에 대한 특례(제93조의10 신설)

과세특례 저축의 가입 신청일 또는 연장 신청일 현재 국세청장이 직전 과세기간의 총급여액 등을 확정하지 않은 경우에는 전전 과세기간의 총급여액 등을 기준으로 가입 요건을 판단하도록 함.

바. 부가가치세가 면제되는 정부업무 대행단체 추가(제106조제7항제62호 신설)

「교통약자의 이동편의 증진법」에 따른 특별교통수단 이동지원센터 및 광역이동지원센터의 운영을 위탁받은 기관 또는 단체가 공급하는 재화 또는 용역에 대해서는 부가가치세를 면제하도록 함.

사. 기회발전특구 지원을 위한 조세특례

1) 기회발전특구의 창업기업의 감면대상 업종 및 감면한도(제116조의36 신설)

기회발전특구에 창업하거나 사업장을 신설하면 소득세 또는 법인세를 감면받는 기업의 업종을 제조업, 정보통신업, 연구개발업 등으로 정하고, 소득세 또는 법인세를 감면받는 기간 동안 사업용 자산에 투자한 금액의 50퍼센트와 감면대상 사업장의 상시근로자 수에 최대 2천만원을 곱한 금액의 합계액을 감면한도로 정함.

2) 기회발전특구로 이전하는 기업에 대한 과세특례 요건(제116조의37 신설)

수도권에서 사업을 한 내국인이 기회발전특구로 이전하기 위해 수도권에 있는 해당 기업의 본사, 공장 또는 기업부설연구소 등을 양도하는 경우 종전사업용부동산의 양도차익에 종전사업용부동산의 양도가액에서 기회발전특구에 있는 사업용부동산의 취득가액이 차지하는 비율만큼을 곱한 금액을 익금에 산입하지 않거나 양도소득세의 과세이연을 받을 수 있도록 함.

3) 기회발전특구집합투자기구 투자자에 대한 과세특례 요건(제116조의38 신설)

기회발전특구에 있는 부동산, 기회발전특구에서 시행하는 부동산개발사업, 기회발전특구 입주기업이 발행한 주식ㆍ채권 등에 집합투자재산의 60퍼센트 이상을 투자하는 부동산투자회사, 투융자집합투자기구 등에 투자하여 발생하는 이자소득 등에 대해 과세특례를 적용하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 12. 21.] [대통령령 제34011호, 2023. 12. 19., 타법개정]

【제정·개정이유】

- ⊙대통령령 제34011호(2023.12.19)

벤처투자 촉진에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유

중소기업창업투자회사의 명칭을 벤처투자회사로 변경하고, 중소기업 또는 벤처기업을 인수ㆍ합병하거나 다른 벤처투자조합 등이 보유하고 있는 주식 등의 자산을 매수하는 벤처투자조합 등에 대해서는 그 특수성을 고려하여 투자의무 등을 달리 정할 수 있도록 하며, 자금차입이 가능한 투자목적회사를 벤처투자조합의 재원으로 설립할 수 있도록 하는 등의 내용으로 「벤처투자 촉진에 관한 법률」이 개정(법률 제19504호, 2023. 6. 20. 공포, 12. 21. 시행)됨에 따라, 투자조건부 융자 계약, 중소기업 또는 벤처기업의 인수ㆍ합병 등을 목적으로 하는 특수목적 벤처투자조합의 출자ㆍ투자의무, 벤처투자조합의 업무집행조합원이 설립하는 투자목적회사의 재산 운용기준 및 투자조건부 융자기관의 범위 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 개인투자조합 출자금 총액의 공시 기준(제12조의2 신설, 별표 2 제2호마목 및 바목)

업무집행조합원이 운용하는 모든 개인투자조합의 출자금 총액의 합이 20억원 이상인 경우에는 각 개인투자조합의 매 회계연도결산서 등을 공시하도록 하고, 해당 공시를 하지 않거나 공시를 거짓으로 한 경우에는 과태료를 부과하도록 함.

나. 창업기획자의 행위제한에 대한 예외(제17조제2호의2 신설)

창업기획자는 원칙적으로 금융회사 등의 주식 등을 취득하거나 소유하는 행위를 해서는 안 되나, 신기술사업금융업자 등을 겸영하는 창업기획자가 신기술사업투자조합의 조합원으로 참여하면서 그 신기술사업투자조합의 출자지분을 취득하거나 사모집합투자기구에 해당하는 집합투자기구의 업무집행조합원이나 업무집행사원으로 참여하면서 그 집합투자기구의 주식 등을 취득하는 행위를 예외적으로 허용함.

다. 중소기업 또는 벤처기업을 인수ㆍ합병하는 벤처투자조합의 출자ㆍ투자의무(제35조제6항부터 제8항까지 신설)

1) 중소기업 또는 벤처기업에 대한 인수ㆍ합병을 목적으로 결성한 벤처투자조합은 출자금액의 60퍼센트 이내의 범위에서 중소벤처기업부장관이 정하여 고시하는 투자비율에 따라 증권시장에 상장된 법인에 투자할 수 있도록 함.

2) 출자금액의 60퍼센트 이상을 중소기업 또는 벤처기업에 대한 인수ㆍ합병이나 다른 벤처투자조합의 조합원 등이 보유하고 있는 해당 조합 출자지분의 인수 및 다른 벤처투자조합이 보유하고 있는 주식 또는 출자지분의 인수 등의 투자를 목적으로 결성한 벤처투자조합에 대해서는 일반 벤처투자조합에 대하여 부과하는 창업기업 및 벤처기업 등에 대한 투자의무를 부과하지 않도록 함.

라. 벤처투자조합의 업무집행조합원이 설립하는 투자목적회사의 재산 운용기준(제35조의2 신설)

1) 벤처투자조합의 업무집행조합원이 투자목적회사를 설립하는 경우 투자목적회사 재산의 60퍼센트 이상을 창업기업이나 벤처기업 등에 대한 투자에 사용하도록 하되, 중소기업이나 벤처기업에 대한 인수ㆍ합병 등 특수목적 벤처투자조합의 업무집행조합원이 설립하는 투자목적회사의 경우에는 창업기업이나 벤처기업 등에 대한 투자의무비율을 적용하지 않도록 함.

2) 중소기업 또는 벤처기업에 대한 인수ㆍ합병을 목적으로 결성된 벤처투자조합이 60퍼센트 이상 출자한 투자목적회사의 경우에는 그 인수ㆍ합병되는 중소기업 또는 벤처기업의 임원 및 대주주도 주주 또는 사원으로서 투자목적회사에 출자할 수 있도록 함.

3) 투자목적회사의 주주 또는 사원 중 벤처투자조합의 조합원 수와 벤처투자조합의 조합원이 아닌 주주 또는 사원의 수를 합산한 수가 49인 이하가 되도록 하고, 투자목적회사의 차입 한도는 해당 투자목적회사 자기자본의 400퍼센트에 해당하는 금액으로 정함.

4) 투자목적회사는 단일 법인이나 단일 사업에 대하여 투자금액의 전부를 한꺼번에 투자하는 방법으로 그 재산을 운용하도록 함.

마. 투자조건부 융자기관의 범위 등 구체화(제44조의2 신설)

기술보증기금 등을 관리하는 기관을 벤처투자를 받았거나 받을 예정인 법인과 투자조건부 융자 계약을 체결할 수 있는 융자기관으로 정하고, 투자조건부 융자 계약을 체결한 융자기관은 매 분기 종료일부터 1개월 이내에 투자조건부 융자를 받은 법인명, 융자금액의 이율 등 융자조건 및 인수권을 가지는 주식의 수 등을 신고하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 12. 14.] [대통령령 제33899호, 2023. 12. 5., 타법개정]

【제정·개정이유】

- ⊙대통령령 제33899호(2023.12.5)

소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법 시행령 일부개정령

[일부개정]

◇ 개정이유

소재ㆍ부품ㆍ장비산업의 공급망 안정화를 위하여 공급망안정품목 및 공급망안정사업을 선정하고, 공급망안정품목의 안정적 수급에 중대한 차질이 생길 우려가 있는 경우에 특정 기업이 해외에서 생산하고 있는 품목의 전부 또는 일부를 국내에 반입할 것을 명할 수 있도록 하며, 공급망안정품목의 국내 총재고량 등을 검토하여 재고확대를 권고할 수 있도록 하는 등의 내용으로 「소재ㆍ부품ㆍ장비산업 경쟁력 강화를 위한 특별조치법」이 개정(법률 제19438호, 2023. 6. 13. 공포, 12. 14. 시행)됨에 따라, 공급망안정품목의 선정, 비상시 해외생산품목의 반입명령 절차, 공급망안정사업의 선정절차 및 재고확대 권고 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 공급망안정품목의 선정(제19조의2 신설)

관계 중앙행정기관의 장이나 연구기관, 전문기관 등은 산업통상자원부장관에게 공급망안정품목의 선정을 요청할 수 있도록 하고, 긴급수급안정화를 위한 조정을 하는 등의 경우에 예외적으로 소재ㆍ부품ㆍ장비 경쟁력강화위원회의 심의를 거쳐 선정된 공급망안정품목을 공개할 수 있도록 함.

나. 비상시 해외생산품목의 반입명령(제32조의2 신설)

정부는 특정 기업을 대상으로 비상시 해외생산품목의 반입명령을 하려는 경우 소재ㆍ부품ㆍ장비 경쟁력강화위원회와 국무회의 심의를 거치도록 하고, 공급망안정품목의 안정적 수급에 중대한 차질이 생길 우려가 해소되었다고 인정할 때에는 지체 없이 반입명령을 해제하도록 함.

다. 공급망안정사업의 선정 등(제33조의3 신설)

수입의존도가 높은 품목의 사용량 절감, 대체 품목 생산ㆍ활용 등을 위한 연구개발 사업 등을 추진하려는 기업은 산업통상자원부장관에게 공급망안정사업의 선정을 신청할 수 있도록 하고, 산업통상자원부장관은 공급망안정사업의 선정 여부, 지원의 범위 및 조건 등을 결정하여 해당 기업에 통보하도록 함.

라. 재고확대 권고 등(제33조의5 신설)

산업통상자원부장관은 공급망안정품목의 국내 총재고량, 국내 수입규모, 수입대체 가능성 등을 검토하여 공급망안정품목의 재고확대를 권고할 수 있도록 하고, 기업에 공급망안정품목의 재고확대를 권고하려는 경우에는 재고확대 품목 및 물량 등을 해당 기업과 미리 협의하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 9. 29.] [대통령령 제33764호, 2023. 9. 26., 타법개정]

【제정·개정이유】

- ⊙대통령령 제33764호(2023.9.26)

민간임대주택에 관한 특별법 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

임대사업자로 등록할 수 있는 외국인의 체류자격을 제한하고, 보증금 반환을 지연하여 임대사업자 등록이 말소된 날부터 6개월이 경과하였음에도 1억원 이상의 임차보증금을 반환하지 아니한 경우 임대사업자의 성명 또는 명칭 등을 공개할 수 있도록 하는 등의 내용으로 「민간임대주택에 관한 특별법」이 개정(법률 제19313호, 2023. 3. 28. 공포, 9. 29. 시행)됨에 따라, 임대사업자로 등록할 수 있는 외국인의 체류자격을 「출입국관리법 시행령」 별표 1의2에 따른 거주(F-2) 체류자격 등으로 정하고, 임대인이 사망한 경우 또는 보증금반환채무를 전부 이행한 경우에는 임대사업자의 성명 등을 공개하지 않도록 하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

민간임대주택의 공급을 촉진하기 위해 민간임대주택의 대상이 되는 준주택의 범위에 임대형기숙사를 추가하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 8. 29.] [대통령령 제33682호, 2023. 8. 29., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

바이오의약품 관련 산업의 전략적 중요성이 높아지고 국민경제에 미치는 영향력이 확대됨에 따라 종전에 신성장ㆍ원천기술*로 분류하던 바이오 신약 후보물질 발굴 기술, 바이오 신약 임상약리시험 평가기술, 바이오의약품 원료ㆍ소재 제조기술 등을 국가전략기술**로 변경하고, 바이오 신약 비임상 시험 기술 및 바이오시밀러 임상약리시험 평가기술 등을 국가전략기술에 신규로 추가하는 등 바이오의약품 분야의 핵심 기술을 국가전략기술로 정함으로써 바이오의약품 관련 연구개발에 대한 지원을 강화하려는 것임.

* 신성장ㆍ원천기술: 미래 유망성 및 산업 경쟁력 등을 고려하여 지원할 필요성이 있다고 인정되는 기술로서 중소기업 기준으로 해당 기술을 얻기 위한 연구개발비의 최대 40%의 세액공제 가능

** 국가전략기술: 국가안보 차원의 전략적 중요성이 인정되고 국민경제 전반에 중대한 영향을 미치는 기술로서 중소기업 기준으로 해당 기술을 얻기 위한 연구개발비의 최대 50%의 세액공제 가능

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 7. 10.] [대통령령 제33621호, 2023. 7. 7., 타법개정]

【제정·개정이유】

- ⊙대통령령 제33621호(2023.7.7)

지방자치분권 및 지역균형발전에 관한 특별법 시행령

[제정]

◇ 제정이유

수도권 집중화에 따른 지역 간 불균형을 해소하고, 지역의 특성에 맞는 자립적 발전과 지방자치분권 등을 통해 지역이 주도하는 지역균형발전을 추진함으로써 국민 모두가 어디에 살든 균등한 기회를 누릴 수 있는 지방시대를 효율적으로 구현하기 위하여 「지방자치분권 및 지방행정체제개편에 관한 특별법」과 「국가균형발전 특별법」을 통합하면서, 그간 자치분권위원회와 국가균형발전위원회의 기능이 분산적으로 수행되어 상호연계가 미흡하였던 점을 보완하고, 통합된 위원회의 실효성을 강화하며, 효과적이고 체계적인 지방자치분권, 지방행정체제 개편 및 지역균형발전의 추진체계를 구축하는 내용으로 「지방자치분권 및 지역균형발전에 관한 특별법」이 제정(법률 제19430호, 2023. 6. 9. 공포, 7. 10. 시행)됨에 따라, 지방시대 종합계획의 수립절차, 기회발전특구의 지정ㆍ변경ㆍ해제 절차, 지방시대위원회의 운영 및 지방시대기획단의 구성ㆍ운영에 관한 사항 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 지방시대 종합계획의 수립절차(안 제5조)

지방시대위원회는 국무회의의 심의를 거쳐 대통령의 승인을 받은 지방시대 종합계획을 관계 중앙행정기관의 장, 초광역권설정 지방자치단체의 장 및 시ㆍ도지사에게 송부하도록 함.

나. 기회발전특구의 지정, 지정 변경 및 지정 해제의 절차 등 마련(안 제20조부터 제22조까지)

1) 시ㆍ도지사는 관할 행정구역의 일부를 기회발전특구로 지정받으려는 경우 기회발전특구의 목적, 위치 및 범위, 지원 계획 등이 포함된 기회발전특구계획을 작성하여 산업통상자원부장관에게 제출하도록 함.

2) 시ㆍ도지사는 관할 행정구역 기회발전특구의 지정 변경이 필요한 경우 기회발전특구계획에 대한 변경계획을 작성하여 지정 변경 신청을 해야 하고, 지정 변경 신청을 받은 산업통상자원부장관은 관계 중앙행정기관의 장과 협의한 후, 행정구역의 변경 등에 따라 기회발전특구의 대상구역 명칭을 변경하는 경우 또는 법령의 개정에 따라 그 내용을 반영하는 경우 등과 같이 경미한 사항을 변경하는 경우를 제외하고 지방시대위원회의 심의ㆍ의결을 거쳐 그 지정을 변경할 수 있도록 함.

3) 산업통상자원부장관은 기회발전특구 지정 목적의 달성이 불가능하다고 판단하는 경우 해당 기회발전특구의 관할 시ㆍ도지사 및 관계 중앙행정기관의 장과 협의한 후 지방시대위원회의 심의ㆍ의결을 거쳐 그 지정을 해제할 수 있고, 시ㆍ도지사가 관할 행정구역 기회발전특구의 지정 해제를 신청하는 경우에는 산업통상자원부장관은 관계 중앙행정기관의 장과 협의한 후 지방시대위원회의 심의ㆍ의결을 거쳐 그 지정을 해제할 수 있도록 함.

다. 지방시대위원회의 운영 등(안 제59조부터 제75조까지)

1) 지방시대위원회는 위원회의 심의사항을 분야별로 사전에 연구ㆍ검토하기 위하여 지방자치분권 및 지역균형발전에 관한 전문가와 관계 중앙행정기관의 공무원으로 구성되는 전문위원회를 둘 수 있도록 하고, 업무와 관련된 사항에 대하여 자문하기 위하여 300명 이내의 자문위원을 둘 수 있도록 함.

2) 시ㆍ도 지방시대위원회 및 시ㆍ군ㆍ구 지방시대위원회는 각각 위원장 1명을 포함하여 20명 이내의 위원으로 구성하고, 각각의 위원회 위원은 지방자치분권 및 지역균형발전에 관한 학식과 경험이 풍부한 사람으로서 일정한 요건을 갖춘 사람 중에서 시ㆍ도지사나 시장ㆍ군수ㆍ구청장이 위촉하거나 임명하도록 함.

3) 지방시대위원회의 사무를 처리하기 위하여 설치하는 지방시대기획단은 지방시대위원회 등의 운영 지원 사항과 지방시대위원회의 심의에 부칠 안건의 작성ㆍ검토 및 협의ㆍ조정 등의 업무를 수행하도록 하고, 지방시대기획단의 업무를 지원하기 위하여 관계 중앙행정기관에 설치하는 지방시대기획단 지원조직은 지방자치분권 및 지역균형발전 관련 법령의 제정ㆍ개정 지원, 지방자치분권 및 지역균형발전 관련 국무회의 보고 및 국회와의 협조에 관한 업무 등을 수행하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 6. 7.] [대통령령 제33499호, 2023. 6. 7., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

수소 및 미래형 이동수단 관련 산업의 경쟁력 제고를 위하여 수소 및 미래형 이동수단 관련 기술을 국가전략기술의 범위에 추가하고, 고위험고수익채권투자신탁에서 발생하는 이자ㆍ배당소득 및 개인투자용 국채에서 발생하는 이자소득을 종합소득과세표준에 합산하지 않도록 하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 수소 및 미래형 이동수단 분야와 관련된 국가전략기술을 구체화하고, 고위험고수익채권투자신탁 및 개인투자용국채에 대한 과세특례 적용 요건을 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

경기회복 및 소상공인 지원을 위해 문화 접대비 손금산입 특례의 적용 대상에 종합유원시설이나 수목원의 입장권 구입 비용 등을 추가하려는 것임.

◇ 주요내용

가. 고위험고수익채권투자신탁에 대한 과세특례 적용 요건(제93조)

고위험고수익채권투자신탁의 유형을 집합투자기구, 투자일임재산, 특정금전신탁으로 하고, 신용등급이 BBB+ 이하인 사채권에 대한 평균보유비율이 100분의 45 이상이 되도록 하며 국내 자산에만 투자하도록 하는 등 과세특례의 적용 요건을 정함.

나. 개인투자용국채에 대한 과세특례 적용 요건(제93조의9 신설)

개인투자용국채에 대한 과세특례를 적용받으려면 발행일부터 만기일까지의 기간이 10년 이상인 개인투자용국채를 그 발행일부터 만기일까지 보유하도록 하되, 개인투자용국채가 상속, 유증 또는 강제집행을 통해 이전된 경우에는 이전받은 사람이 해당 국채의 발행일부터 이전일까지 해당 국채를 보유한 것으로 보도록 하는 등 과세특례의 적용 요건을 정함.

다. 국가전략기술의 범위 확대(별표 7의2 제5호 및 제6호 신설)

수소연료 저장ㆍ공급 장치 제조기술, 수소차용 고밀도 고효율 연료전지시스템 기술 및 전기동력 자동차의 구동시스템 고효율화 기술 등 수소 및 미래형 이동수단 분야의 중요 기술을 국가전략기술의 범위에 추가함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 6. 5.] [대통령령 제33382호, 2023. 4. 11., 타법개정]

【제정·개정이유】

- ⊙대통령령 제33382호(2023.4.11)

국가보훈부와 그 소속기관 직제

[제정]

◇ 제정이유

국가를 위해 헌신하고 희생한 국가유공자 및 그 가족에 대한 예우ㆍ지원 등 보훈 기능의 위상을 강화하고 효율적인 보훈 정책을 추진하기 위해 국가보훈처를 국가보훈부로 개편하는 등의 내용으로 「정부조직법」이 개정(법률 제19228호, 2023. 3. 4. 공포, 6. 5. 시행)됨에 따라, 국가보훈부와 그 소속기관의 조직과 직무범위 및 정원 등을 구체적으로 정하려는 것임.

◇ 주요내용

가. 국가보훈부의 직무(제3조)

국가보훈부는 국가유공자와 그 유족에 대한 예우 및 지원, 5ㆍ18민주유공자ㆍ특수임무유공자에 대한 예우, 보훈보상대상자ㆍ고엽제후유의증환자ㆍ제대군인에 대한 지원, 그 밖에 법령으로 정하는 보훈에 관한 사무를 관장하도록 함.

나. 국가보훈부에 두는 하부조직(제5조부터 제14조까지)

국가보훈부에 하부조직으로 대변인, 장관정책보좌관, 기획조정실장, 보훈단체협력관, 감사담당관, 운영지원과, 보훈정책실, 보상정책국, 복지증진국 및 제대군인국을 둠.

다. 국가보훈부 소속기관(제16조부터 제30조까지)

국가보훈부장관 소속으로 국립대전현충원, 국립4ㆍ19민주묘지관리소, 국립3ㆍ15민주묘지관리소, 국립5ㆍ18민주묘지관리소, 국립영천호국원, 국립임실호국원, 국립이천호국원, 국립산청호국원, 국립괴산호국원, 국립제주호국원, 국립신암선열공원관리소, 국립대한민국임시정부기념관, 지방보훈청 및 보훈심사위원회를 둠.

라. 국가보훈부와 그 소속기관에 두는 공무원의 정원(제31조, 제32조, 별표 2 및 별표 3)

국가보훈부에 공무원 337명(정무직 2명, 별정직 2명, 고위공무원단 11명, 3급 또는 4급 이하 320명, 전문경력관 2명)을 두고, 국가보훈부 소속기관에 공무원 1,103명(고위공무원단 7명, 고위공무원단에 속하는 임기제 5명, 3급 또는 4급 이하 1,075명, 전문경력관 16명)을 둠.

마. 국가보훈부에 두는 평가대상 조직(제34조 및 별표 4)

국가보훈부에 보훈정책실, 보훈정책실 3개 과, 보상정책국 1개 과 및 복지증진국 1개 정책관을 평가대상 조직으로 두고, 국가보훈부 소속기관인 국립대한민국임시정부기념관의 2개 과를 평가대상 조직으로 둠.

바. 국가보훈부에 두는 한시정원(제35조 및 별표 5)

국가보훈부 소속기관에 참전유공자 등에 대한 생계지원금 지급업무를 추진하기 위하여 필요한 인력 1명(7급 1명)을 2025년 6월 30일까지 존속하는 한시정원으로 둠.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 2. 28.] [대통령령 제33264호, 2023. 2. 28., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

산학 공동연구를 활성화하기 위하여 내국법인이 사업에 사용하던 연구시험용 시설 등을 무상 기증하는 경우 자산 시가의 100분의 10에 상당하는 금액을 법인세에서 공제하도록 하고, 국가전략기술의 경쟁력 제고를 위하여 내국법인이 국가전략기술 관련 외국법인을 인수하는 경우 인수가액의 일부를 법인세에서 공제하도록 하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 세액공제가 적용되는 연구시험용 시설의 범위 및 국가전략기술 관련 외국법인의 범위를 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

신성장ㆍ원천기술 사업화 시설 또는 국가전략기술 사업화 시설에 대한 투자를 활성화하기 위하여 통합투자세액공제의 적용 절차를 개선하고, 해외진출기업의 국내 복귀를 지원하기 위해 국내 복귀에 대한 세액감면을 요건을 완화하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 연구시험용 시설 등의 무상 기증에 대한 세액공제 적용 요건(제7조의2제13항부터 제16항까지 신설)

내국법인이 사업에 사용하던 자산을 대학 등 교육기관에 무상으로 기증하는 경우에 대한 세액공제 특례가 신설됨에 따라, 그 적용 대상 자산을 반도체 관련 연구ㆍ교육에 사용하기 위한 시설ㆍ장비로 하고, 기증 대상 교육기관을 전문대학, 산학협력단 및 특성화고등학교 등으로 정함.

나. 연구 및 인력개발에 대한 조세특례

1) 국가전략기술 관련 외국법인의 인수에 대한 과세특례 적용 요건(제12조의3제7항제2호 및 제3호 신설)

내국법인의 국가전략기술 관련 외국법인의 인수에 대한 과세특례가 신설됨에 따라, 그 적용 대상 외국법인을 국가전략기술을 활용한 사업에서 발생한 매출액 또는 그 매출액과 소재ㆍ부품ㆍ장비 품목의 매출액의 합계액이 전체 매출액의 100분의 50 이상인 외국법인으로 정함.

2) 신성장ㆍ원천기술 및 국가전략기술의 범위 확대(별표 7 및 별표 7의2)

신성장ㆍ원천기술의 범위에 소형 모듈 원자로 기술을 추가하고, 국가전략기술의 범위에 디스플레이 관련 기술을 추가하는 등 에너지, 탄소중립 및 디스플레이 등 분야의 연구개발을 지원하기 위하여 연구개발비 세액공제의 대상이 되는 신성장ㆍ원천기술 및 국가전략기술의 범위를 확대함.

다. 투자촉진을 위한 조세특례

1) 신성장ㆍ원천기술 사업화 시설 등에 대한 세액공제 적용 절차 개선(제21조제13항 후단 신설)

종전에는 신성장ㆍ원천기술 사업화 시설 또는 국가전략기술 사업화 시설 투자에 대한 세액공제를 받으려면 공제 전에 해당 시설이 신성장ㆍ원천기술 사업화 시설 또는 국가전략기술 사업화 시설에 해당하는지에 대하여 기획재정부장관과 산업통상자원부장관의 인정을 받도록 하였으나, 앞으로는 세액공제 신청 당시 그 인정을 받지 못하였더라도 추후 인정을 받을 것을 조건으로 세액공제를 신청할 수 있도록 함.

2) 온라인 동영상 서비스를 통하여 시청에 제공되는 영상콘텐츠에 대한 세액공제(제22조의10제2항제3호 신설, 제22조의10제5항 및 제6항)

온라인 동영상 서비스를 통하여 시청에 제공된 영상콘텐츠의 제작비용에 대한 세액공제 특례가 신설됨에 따라, 그 적용 대상 영상콘텐츠를 「영화 및 비디오물의 진흥에 관한 법률」에 따른 영상물등급위원회 또는 자체등급분류사업자의 등급분류를 받은 비디오물로 정하고, 여러 과세연도에 걸쳐 시청에 제공되는 경우의 공제 방법을 정하는 등 세액공제에 필요한 세부사항을 정함.

3) 감가상각비 손금산입 특례 대상 에너지 절약시설의 범위 등(제25조의4 신설)

에너지 절약시설에 대한 감가상각비를 손비 계상 여부와 관계없이 손금에 산입할 수 있도록 하는 특례가 신설됨에 따라, 그 적용 대상 에너지 절약시설을 절수설비, 재생에너지 생산 설비의 부품 제조 시설 등으로 정하고, 감가상각비의 손금 산입 방법과 특례 적용 신청 절차를 정하는 등 특례 적용에 필요한 세부사항을 정함.

라. 통합고용세액공제 도입에 따른 세부사항 규정(제26조의8 신설)

고용증대 세액공제, 사회보험료 세액공제 및 경력단절여성 세액공제 등 고용 관련 세액공제 제도를 일원화하여 청년 상시근로자 등 상시근로자 수 증가에 대해 기본공제를 적용하고 정규직 전환자 및 육아휴직 복귀자에 대해 추가공제를 적용하도록 하는 통합고용세액공제 제도가 도입됨에 따라, 청년 상시근로자를 15세 이상 34세 이하인 사람으로 정하는 등 세액공제 대상 상시근로자의 범위를 정하고, 공제를 받은 후 2년 내에 전체 상시근로자의 수가 감소한 경우에 납부해야 하는 소득세 또는 법인세의 계산 방법을 정하는 등 세액공제에 필요한 세부사항을 정함.

마. 기업구조조정을 위한 조세특례

1) 가업 승계에 대한 증여세 과세특례의 가업 승계 요건 합리화(제27조의6제1항 및 같은 조 제6항제1호)

종전에는 가업 승계에 대한 증여세 과세특례를 적용받으려면 가업의 주식 또는 출자지분을 증여받은 자가 증여일부터 5년 이내에 그 가업의 대표이사에 취임하여 증여일부터 7년까지 대표이사직을 유지하도록 하던 것을, 앞으로는 증여일부터 3년 이내에 대표이사에 취임하여 증여일부터 5년까지 대표이사직을 유지하도록 함.

2) 가업 승계에 대한 증여세 납부유예 신청 절차 등 마련(제27조의7 신설)

가업 승계에 대한 증여세의 납부유예를 신청하려는 경우 증여세 과세표준신고를 할 때 납부유예신청서 등을 제출하도록 하고, 납부유예 허가를 받은 자가 증여일부터 5년 이내의 기간 중에 가업의 대표이사로 종사하지 않거나 가업을 1년 이상 휴업하는 경우에는 가업에 종사하지 않게 된 것으로 보아 납부유예된 세액과 이자상당액을 징수하도록 하는 등 납부유예의 신청 절차 및 사후 관리에 관한 세부사항 등을 정함.

바. 저축지원을 위한 조세특례

1) 소기업ㆍ소상공인 공제부금의 부득이한 해지 사유 추가(제80조의3제5항제5호 신설)

소기업ㆍ소상공인 공제에 가입한 사람이 코로나바이러스감염증-19 등 「재난 및 안전관리 기본법」에 따른 사회재난으로 15일 이상의 입원 치료가 필요한 피해를 입어 공제계약을 해지하는 경우에는 소기업ㆍ소상공인 공제부금에 대한 과세특례 적용에 불이익을 받지 않도록 함.

2) 청년도약계좌에 대한 비과세 특례(제93조의8 신설)

청년의 자산형성을 지원하기 위하여 청년도약계좌에 대한 비과세 특례가 신설됨에 따라, 그 가입대상을 19세 이상 34세 이하인 사람으로 정하고, 가입자가 천재지변, 퇴직, 폐업, 질병 또는 실거주 목적의 주택 취득 등의 사유로 계약을 해지하는 경우에는 비과세 특례 적용에 불이익을 받지 않도록 하는 등 청년도약계좌의 운영에 관한 세부사항을 정함.

사. 해외진출기업의 국내 복귀에 대한 세액감면 요건 완화(제104조의21제1항제2호 및 같은 조 제3항제2호)

해외진출기업이 국외에서 경영하던 사업장을 양도, 폐쇄 또는 축소한 후 국내에 창업 또는 사업장을 신설ㆍ증설해야 하는 기한을 기존 사업장을 양도, 폐쇄 또는 축소한 날부터 ‘2년’에서 ‘3년’으로 연장하여 세액감면 요건을 완화함.

아. 부가가치세 면제 대상 확대(제106조제7항제60호, 제61호 및 같은 조 제14항제12호 신설)

정부업무를 대행하는 중소기업유통센터 및 해양환경공단이 고유목적사업을 위하여 재화 또는 용역을 공급하는 경우 부가가치세가 면제되도록 하고, 부가가치세 면제 대상인 희귀병 치료제에 신경섬유종증 1형 환자의 치료에 사용할 치료제를 추가함.

<법제처 제공>

조세특례제한법 시행령

[시행 2023. 1. 1.] [대통령령 제33208호, 2022. 12. 31., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

금융투자로 실현된 소득을 합산과세하는 금융투자소득세의 시행시기를 2023년 1월 1일에서 2025년 1월 1일로 2년 유예하는 내용으로 「소득세법」이 개정(법률 제19196호, 2022. 12. 31. 공포, 2023. 1. 1. 시행)됨에 따라, 금융투자소득세와 관련된 조세특례 규정도 2025년 1월 1일부터 시행되도록 정비하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 8. 18.] [대통령령 제32636호, 2022. 5. 9., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32636호(2022.5.9)

농어업경영체 육성 및 지원에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유

농업법인과 어업법인에 대한 제도적인 관리를 강화하기 위해 농업법인과 어업법인에 대한 설립ㆍ변경ㆍ해산 신고를 의무화 하고, 부동산업을 영위할 수 없도록 한 의무를 위반한 농업법인에 과징금을 부과하도록 하는 등의 내용으로 「농어업경영체 육성 및 지원에 관한 법률」이 개정(법률 제18400호, 2021. 8. 17. 공포, 2022. 5. 18. 및 8. 18. 시행)됨에 따라, 농업법인과 어업법인의 설립ㆍ변경ㆍ해산 신고 절차, 과징금의 세부 부과기준 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 농업법인과 어업법인의 설립ㆍ변경ㆍ해산 신고 및 등기(제5조 신설, 제19조 등)

1) 영농조합법인, 영어조합법인, 농업회사법인 및 어업회사법인의 설립, 변경 또는 해산을 신고하려는 자는 신고서에 농림축산식품부령 또는 해양수산부령으로 정하는 서류를 첨부하여 주된 사무소의 소재지를 관할하는 시장ㆍ군수ㆍ구청장에게 제출하도록 함.

2) 시장ㆍ군수ㆍ구청장은 영농조합법인 등의 정관 또는 신고서의 내용이 법령에 위반되는 등의 경우에는 해당 법인의 설립신고, 변경신고 또는 해산신고를 반려할 수 있도록 함.

3) 조합원 등이 영농조합법인, 영어조합법인, 농업회사법인 및 어업회사법인의 설립등기, 변경등기 또는 해산등기를 하려는 경우에는 해당 등기신청서에 신고확인증을 각각 첨부하도록 함.

나. 과징금의 세부 부과기준 및 부과 절차(제20조의8 및 별표 1의2 신설)

1) 부동산 개발 및 공급업을 영위한 농업법인에 대해서는 농지의 양도차액에 상당하는 금액을 과징금으로 부과하되, 해당 농지를 1년 이상 보유하며 농업경영에 이용한 경우에는 그 농업경영의 기간에 발생한 정상지가상승분의 범위에서 과징금을 줄일 수 있도록 하는 등 과징금의 세부 부과기준을 정함.

2) 과징금 부과 대상자에게 과징금을 부과할 때에는 그 위반행위의 종류와 해당 과징금의 금액을 명시하여 이를 납부할 것을 부과 대상자에게 서면으로 통지하도록 하는 등 과징금의 부과 절차를 정함.

다. 종합정보시스템의 구축 내용(제20조의9 신설)

농림축산식품부장관 또는 해양수산부장관이 농업법인과 어업법인의 설립ㆍ운영 등의 현황을 관리하기 위한 종합정보시스템에는 농업법인과 어업법인의 설립ㆍ변경ㆍ해산 신고에 관한 사항, 신고확인증의 발급ㆍ관리에 관한 사항 및 실태조사에 관한 사항 등이 포함되도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 3. 25.] [대통령령 제32557호, 2022. 3. 25., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32557호(2022.3.25)

기후위기 대응을 위한 탄소중립ㆍ녹색성장 기본법 시행령

[제정]

◇ 제정이유

탄소중립 사회로의 이행과 녹색성장의 추진을 위한 제도와 기반을 마련하기 위해 중장기 온실가스 감축 목표를 설정하고, 이를 달성하기 위해 국가 탄소중립 녹색성장 기본계획과 각종 기후위기 적응대책을 수립ㆍ시행하며, 정의로운전환 특별지구의 지정, 녹색기술ㆍ녹색산업 육성ㆍ지원 등 녹색성장을 지원하는 정책수단과 이를 뒷받침할 기후대응기금을 신설하는 등의 내용으로 「기후위기 대응을 위한 탄소중립ㆍ녹색성장 기본법」이 제정(법률 제18469호, 2021. 9. 24. 공포, 2022. 3. 25. 시행)됨에 따라, 중장기 국가 온실가스 감축 목표의 설정ㆍ관리, 국가 탄소중립 녹색성장 기본계획의 수립, 2050 탄소중립녹색성장위원회의 구성ㆍ운영, 기후변화영향평가의 대상 및 방법, 국가 기후위기 적응대책의 수립, 정의로운전환 특별지구의 지정, 기후대응기금 설치 및 운용에 필요한 사항 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 중장기 국가 온실가스 감축 목표 등의 설정ㆍ관리 및 연도별 온실가스 감축 목표의 이행현황 점검(제3조 및 제4조)

1) 정부의 중장기 국가 온실가스 감축 목표를 2030년까지 국가 온실가스 배출량을 2018년 대비 40퍼센트 감축하는 것으로 정함.

2) 환경부장관은 중장기 국가 온실가스 감축 목표, 부문별 온실가스 감축 목표 및 연도별 온실가스 감축 목표의 설정ㆍ변경에 관한 업무를 총괄하도록 하고, 중앙행정기관의 장은 국가 탄소중립 녹색성장 기본계획, 전력수급기본계획 등 소관 계획을 중장기 국가 온실가스 감축 목표에 부합하게 수립ㆍ변경하도록 함.

3) 2050 탄소중립녹색성장위원회의 위원장은 연도별 온실가스 감축 목표의 이행현황을 매년 점검하도록 하고, 그 결과 보고서는 위원회의 심의를 거쳐 위원회의 인터넷 홈페이지에 공개하도록 함.

나. 국가 탄소중립 녹색성장 기본계획 등의 수립ㆍ변경, 추진상황 점검 방법 및 절차 등(제5조부터 제8조까지)

1) 정부는 국가 탄소중립 녹색성장 기본계획을 수립하거나 변경하는 경우에는 공청회 개최 등을 통하여 관계 전문가나 국민, 이해관계자 등의 의견을 듣도록 하고, 시ㆍ도지사 및 시장ㆍ군수ㆍ구청장은 시ㆍ도 탄소중립 녹색성장 기본계획 또는 시ㆍ군ㆍ구 탄소중립 녹색성장 기본계획을 수립하거나 변경하는 경우에는 지역 주민, 관계전문가 및 이해관계자 등의 의견을 듣도록 함.

2) 2050 탄소중립녹색성장위원회의 위원장은 국가 탄소중립 녹색성장 기본계획의 추진상황과 주요 성과를 점검하기 위한 계획을 매년 수립하도록 함.

3) 시ㆍ도지사 및 시장ㆍ군수ㆍ구청장은 시ㆍ도 탄소중립 녹색성장 기본계획 또는 시ㆍ군ㆍ구 탄소중립 녹색성장 기본계획의 추진상황과 주요 성과에 대한 점검 결과 보고서를 매년 5월 31일까지 환경부장관에게 각각 제출하도록 함.

다. 2050 탄소중립녹색성장위원회의 구성ㆍ운영 등(제10조부터 제14조까지)

1) 2050 탄소중립녹색성장위원회의 공무원 위원을 교육부장관, 외교부장관, 통일부장관, 행정안전부장관, 문화체육관광부장관, 농림축산식품부장관, 보건복지부장관, 고용노동부장관, 여성가족부장관, 해양수산부장관, 중소벤처기업부장관 등으로 정함.

2) 사무처의 사무처장은 국무조정실장이 지명하는 국무조정실 소속 정무직 공무원으로 하며, 사무처의 업무를 총괄하도록 함.

라. 기후변화영향평가의 대상 및 방법(제15조 및 별표 2)

1) 기후변화영향평가의 대상을 전략환경영향평가 및 환경영향평가 대상 중 에너지 개발, 수자원 개발, 산지 개발, 도로 건설, 폐기물 처리시설 설치 분야 등의 계획 및 개발사업으로 정함.

2) 기후변화영향평가 대상 계획을 수립하려는 관계 행정기관의 장은 기후변화 관련 법령ㆍ제도, 해당 계획이 기후변화에 미치는 영향 및 온실가스 감축 방안 등을 고려하여 기후변화영향평가를 실시하도록 하고, 기후변화영향평가 대상 개발사업을 시행하려는 사업자는 개발사업 실시에 따라 예상되는 온실가스 배출량 및 감축 방안 등을 고려하여 기후변화영향평가를 실시하도록 함.

마. 공공부문의 온실가스 목표관리(제17조)

1) 공공부문 온실가스 목표관리 대상 기관*을 중앙행정기관, 지방자치단체, 시ㆍ도 교육청, 공공기관, 지방공사ㆍ지방공단, 국공립대학, 한국은행 및 금융감독원으로 정함.

* 공공부문 온실가스 목표관리 대상 기관: 정부가 국가비전 및 중장기 국가 온실가스 감축 목표 등을 달성하기 위해 기관별 온실가스 감축 목표를 설정ㆍ관리하도록 하는 기관

2) 공공부문 온실가스 목표관리 대상 기관의 장은 매년 12월 31일까지 온실가스 감축 목표를 설정하여 전자적 방식으로 환경부장관에게 제출하도록 하고, 그 이행실적은 다음 연도 3월 31일까지 전자적 방식으로 환경부장관에게 제출하도록 함.

바. 온실가스배출관리업체의 온실가스 목표관리(제18조부터 제27조까지)

1) 농림축산식품부장관, 산업통상자원부장관 등 부문별관장기관의 장은 농림ㆍ축산, 산업ㆍ발전 등 소관 분야별로 온실가스배출관리업체*의 온실가스 감축 목표의 설정ㆍ관리에 관한 업무를 관장하도록 하고, 환경부장관은 이를 총괄ㆍ조정하도록 함.

* 온실가스배출관리업체: 일정 기준량 이상의 온실가스를 배출하는 업체로서 온실가스 감축 목표를 설정ㆍ관리하도록 부문별관장기관의 장이 지정한 업체

2) 부문별관장기관의 장은 최근 3년간 연평균 온실가스 배출총량이 5만이산화탄소상당량톤(tCO2eq) 이상인 업체이거나 연평균 온실가스 배출량이 1만5천이산화탄소상당량톤(tCO2eq) 이상인 사업장을 1개 이상 보유하고 있는 업체에 대한 환경부장관의 검토 결과를 고려하여 온실가스배출관리업체를 지정하도록 함.

사. 탄소중립도시의 지정 등(제28조)

1) 탄소중립도시 지정을 요청하려는 지방자치단체의 장은 탄소중립도시 지정의 필요성과 탄소중립도시 조성목표, 사업분야별 추진계획 등을 포함한 지정 요청서를 환경부장관과 국토교통부장관에게 각각 제출하도록 함.

2) 환경부장관과 국토교통부장관은 탄소중립도시를 지정한 경우에는 2050 탄소중립녹색성장위원회에 보고한 후 해당 지방자치단체의 장과 관계 중앙행정기관의 장에게 지체 없이 통보하도록 하고, 사업 규모, 지정 사유 등을 환경부 및 국토교통부의 인터넷 홈페이지에 각각 공고하도록 함.

3) 정부는 한국수자원공사, 한국환경공단, 한국토지주택공사 등을 지원기구로 지정하여 탄소중립 도시 조성 사업 계획의 수립ㆍ시행 및 이행점검, 조사ㆍ연구 등을 수행하도록 함.

아. 국제감축사업의 추진방법 및 절차(제32조부터 제38조까지)

1) 국제감축사업에 관한 사항을 심의하기 위해 국무조정실에 국제감축심의회를 설치하고, 부문별관장기관의 장은 국제감축심의회의 심의를 거쳐 국제감축사업을 사전 승인하도록 하며, 국제감축사업의 사전 승인을 받은 자는 온실가스 감축량에 대한 모니터링을 수행하여 부문별관장기관의 장에 보고하도록 함.

2) 환경부장관은 사전 승인된 국제감축사업과 신고받은 국제감축실적을 등록ㆍ관리하기 위해 국제감축등록부를 전자적 방식으로 관리하도록 함.

자. 국가 및 지방 기후위기 적응대책 등의 수립ㆍ시행 및 추진상황 점검(제41조부터 제43조까지)

1) 환경부장관은 국가 기후위기 적응대책을 관계 중앙행정기관의 장과 협의하여 수립ㆍ시행하도록 하고, 매년 추진상황 점검결과 보고서를 작성하여 2050 탄소중립녹색성장위원회의 심의를 거쳐 환경부의 인터넷 홈페이지에 공개하도록 함.

2) 시ㆍ도지사, 시장ㆍ군수ㆍ구청장은 환경부장관과의 협의 및 2050 지방탄소중립녹색성장위원회의 심의를 거쳐, 지방 기후위기 적응대책을 수립ㆍ시행하도록 하고, 매년 추진상황 점검결과 보고서를 작성하여 환경부장관 등에게 제출하도록 함.

차. 정의로운전환 특별지구의 지정(제49조)

1) 정의로운전환 특별지구의 지정을 받으려는 시ㆍ도지사는 산업ㆍ고용 및 지역경제 회복을 위한 자체 계획 등이 포함된 신청서를 산업통상자원부장관과 고용노동부장관에게 각각 제출하도록 함.

2) 산업통상자원부장관과 고용노동부장관은 관계 중앙행정기관의 장과의 협의 및 2050 탄소중립녹색성장위원회의 심의를 거쳐 신청 지역을 공동으로 정의로운전환 특별지구로 지정할 수 있도록 함.

카. 기후대응기금의 운용ㆍ관리(제64조부터 제69조까지)

1) 기획재정부장관은 기후대응기금의 운용ㆍ관리에 관한 회계 처리, 결산보고서 작성 등의 업무를 기획재정부장관이 지정하여 고시하는 법인에 위탁하도록 함.

2) 기금 운용ㆍ관리에 관한 종합적인 사항을 심의하는 기금운용심의회의 위원장은 기획재정부 제1차관으로 하고, 그 위원은 관계 중앙행정기관의 고위공무원, 기금 운용ㆍ관리에 관한 전문가 등으로 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 2. 18.] [대통령령 제32449호, 2022. 2. 17., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32449호(2022.2.17)

금융회사부실자산 등의 효율적 처리 및 한국자산관리공사의 설립에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

한국자산관리공사가 부실징후기업 등에 대한 자금대여 및 지급보증을 위한 특수목적법인에 출자를 할 수 있도록 법적 근거를 마련하는 등의 내용으로 「한국자산관리공사 설립 등에 관한 법률」이 개정(법률 제18437호, 2021. 8. 17. 공포, 2022. 2. 18. 시행)됨에 따라, 자금대여 및 지급보증의 대상을 「채무자 회생 및 파산에 관한 법률」에 따라 법원에 회생절차개시를 신청한 기업 등으로 정하고, 지급보증의 범위를 한국자산관리공사의 납입자본금ㆍ이익준비금ㆍ사업확장적립금 합계액의 100분의 300에 해당하는 금액 이내로 정하며, 한국자산관리공사가 취득한 정보ㆍ자료를 제3자에게 제공할 수 있는 경우를 국가기관 등으로부터 수임받은 재산의 개발 등의 업무 수행을 위해 국가기관 또는 지방자치단체 등에 제공하는 경우로 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

금융시장의 건전성을 강화하기 위해 한국자산관리공사가 부실채권을 인수할 수 있는 금융회사등의 범위에 「농업협동조합법」에 따른 중앙회, 「한국농수산식품유통공사법」에 따른 한국농수산식품유통공사 등을 추가하고, 그 밖에 법률의 제명 변경사항을 반영하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 2. 18.] [대통령령 제32447호, 2022. 2. 17., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32447호(2022.2.17)

근로자직업능력 개발법 시행령 일부개정령

[일부개정]

◇ 개정이유

4차 산업혁명과 인구구조 변화라는 시대적 흐름에 맞추어 미래주도형 직업인재를 육성하고 급격한 고용환경 변화에 선제적으로 대처하기 위하여 법 수혜 대상을 ‘근로자’에서 ‘국민’으로 확대하고, 종합적ㆍ체계적인 평생 직업능력개발 지원체계를 구축하기 위한 법적 근거를 마련하는 등의 내용으로 「근로자직업능력 개발법」이 개정(법률 제18425호, 2021. 8. 17. 공포, 2022. 2. 18. 시행)됨에 따라, 제명을 변경하고, 직업능력개발훈련의 지원 대상 등을 정비하며, 감염병에 관한 조치를 취하지 않은 지정직업훈련시설에 대한 행정처분의 세부기준을 마련하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 제명 변경 및 적용 대상 등의 정비(제명, 제1조 등)

법 수혜 대상을 근로자에서 일반 국민으로 확대하는 등 법령체계의 개편에 맞추어 제명을 「근로자직업능력 개발법 시행령」에서 「국민 평생 직업능력 개발법 시행령」으로 변경하고, 관련 내용을 정비함.

나. 직업능력개발훈련 지원 대상 정비(제6조, 현행 제7조제2항 삭제)

1) 직업능력개발훈련 지원 대상을 전 국민으로 확대하되, 직업능력개발훈련의 수강 또는 지원ㆍ융자의 제한 기간 중에 있는 사람 및 현재 국가 또는 지방자치단체에서 지원하는 직업능력개발훈련을 수강하는 사람 등 지원 대상에서 일시적으로 제외할 필요가 있는 사람은 그 대상에서 제외함.

2) 공무원, 사립학교 교직원 또는 군인으로 재직 중인 사람 등을 직업능력개발기본계획과 예산 등을 고려하여 고용노동부장관이 직업능력개발훈련의 지원 대상에서 제외할 수 있도록 함.

다. 다른 법령에 따른 직업능력개발훈련 대상(제6조의2 신설)

난민인정자와 결혼이민자 등 다른 법령에 따라 직업교육ㆍ훈련 지원의 필요성이 인정되는 사람에 대하여 고용창출 및 고용촉진을 위하여 필요한 경우에는 국민이 아니더라도 직업능력개발훈련의 지원 대상에 포함할 수 있도록 함.

라. 감염병에 관한 조치를 취하지 않은 지정직업훈련시설에 대한 행정처분 세부기준 마련(별표 1 제2호)

감염병에 관한 조치를 취하지 않은 지정직업훈련시설에 대한 행정처분 세부기준을 위반 횟수에 따라 1차 위반 시 시정명령, 2차 위반 시 훈련정지 3개월, 3차 이상 위반 시 지정취소로 각각 정함.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 2. 15.] [대통령령 제32416호, 2022. 2. 15., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32416호(2022.2.15)

개별소비세법 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

개별소비세가 이중으로 부과되지 않도록 하기 위하여 이미 개별소비세가 납부된 원재료 등을 부득이한 사유로 제조장 또는 보세구역이 아닌 장소로부터 반입하여 사용하는 경우에도 완성된 물품의 개별소비세액에서 원재료 등에 부과된 개별소비세액을 공제하도록 하는 등의 내용으로 「개별소비세법」이 개정된 것에 맞추어, 부득이한 공제 사유를 ‘「도시가스사업법」에 따른 자가소비용직수입자가 천연가스를 수입할 수 없어 도시가스사업자로부터 천연가스를 공급받는 경우’ 등으로 정하는 한편,

수소경제 활성화를 지원하기 위하여 탄력세율이 적용되는 천연가스의 범위에 ‘수소를 제조하기 위한 수소추출설비나 연료전지에 공급하는 천연가스’를 추가하고, 적용 세율을 킬로그램당 8.4원으로 인하하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 2. 15.] [대통령령 제32413호, 2022. 2. 15., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

중소기업의 결손금을 소급하여 공제할 수 있는 기간을 한시적으로 확대하는 등 코로나바이러스감염증-19로 어려움을 겪고 있는 중소기업을 지원하고, 반도체ㆍ배터리ㆍ백신 등 3대 분야의 국가전략기술을 확보하기 위한 연구개발ㆍ시설 투자에 대한 세제 지원을 강화하는 등의 내용으로 「조세특례제한법」이 개정된 것에 맞추어, 중소기업이 결손금을 소급공제하여 환급받을 수 있는 금액의 계산방법을 정하고, 세제 지원 대상인 국가전략기술의 연구개발비용 및 시설의 범위를 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

대기업과 중소기업 간의 임금 격차를 줄이기 위해 성과공유 중소기업에 대한 과세 특례의 적용 요건을 완화하고, 통합투자세액공제의 대상이 되는 자산 범위를 확대하며, 지역특구 입주기업에 대한 사후관리를 강화하고, 근로장려금 신청대상자 요건과 소득ㆍ재산의 산정기준을 합리적으로 개선하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 중소기업 등에 대한 조세특례

1) 중소기업 결손금 소급공제에 따른 환급 특례(제7조의3)

2021년 12월 31일이 속하는 과세연도에 발생한 중소기업 결손금에 대하여 직전 과세연도뿐만 아니라 직전전 과세연도의 소득에 대해서도 환급을 신청할 수 있게 됨에 따라, 환급 금액의 계산 방법을 정하고 종합소득과세표준 확정신고기간 또는 법인세 과세표준 신고기간 내에 환급신청을 하도록 함.

2) 벤처기업 주식매수선택권 과세특례 대상 확대(제14조의2제1항 신설)

벤처기업 주식매수선택권의 행사차익에 대한 소득세 비과세 특례를 적용받는 대상에 벤처기업의 임직원뿐만 아니라 벤처기업이 인수한 기업의 임직원도 포함하도록 확대됨에 따라, 그 구체적인 대상을 벤처기업이 발행주식 총수의 100분의 30 이상을 인수한 기업의 임직원으로 정함.

3) 성과공유 중소기업에 대한 세액공제 요건 완화(제17조제2항)

종전에는 중소기업이 근로자에게 지급하는 경영성과급에 대해 세액공제를 받으려면 중소기업이 근로자와 성과급 지급을 약정한 과세연도에 영업이익이 발생해야만 세액공제를 받을 수 있었으나, 앞으로는 영업이익이 발생하지 않은 사업연도에 지급하는 경영성과급에 대해서도 세액공제를 받을 수 있도록 하여 근로자와의 성과공유가 활성화될 수 있도록 지원함.

나. 연구ㆍ인력개발 및 투자 촉진을 위한 조세특례

1) 국가전략기술 연구개발비의 범위 규정(제9조제6항ㆍ제7항 및 별표 7의2 신설)

반도체ㆍ배터리ㆍ백신 관련 기술 등 국가전략기술의 내용을 첨단 메모리 반도체 설계ㆍ제조 기술, 이차전지 부품 제조기술, 방어 항원 제조기술 등으로 구체화하고, 세액공제가 적용되는 국가전략기술 연구개발비를 국가전략기술 연구개발업무에 종사하는 연구원 등의 인건비, 원재료와 시약류 구입비, 국가전략기술 연구개발 업무의 위탁이나 공동 수행에 따른 비용 등으로 정함.

2) 통합투자세액공제 대상 자산의 범위 확대(제21조제3항제3호 신설)

중소기업이나 중견기업이 국내에서 연구ㆍ개발하여 최초로 설정등록받은 특허권, 실용신안권 또는 디자인권을 취득한 경우에도 세액공제를 받을 수 있도록 하여 기술거래의 활성화를 도모함.

3) 신성장사업화시설 및 국가전략기술사업화시설의 통합투자세액공제 사후관리 적용특례(제21조제5항, 제21조제10항 및 제11항 신설)

신성장ㆍ원천기술 또는 국가전략기술을 사용한 제품 외에 다른 제품의 생산에도 병행하여 사용하는 신성장사업화시설 또는 국가전략기술사업화시설에 투자하여 세액공제를 받은 경우 그 자산에 대한 사후관리 기간을 투자완료일부터 투자완료일이 속하는 과세연도의 다음 3개 과세연도의 종료일까지로 하고, 사후관리 기간 동안 해당 시설에서 신성장ㆍ원천기술이나 국가전략기술을 사용하여 생산한 제품이 전체 생산량의 절반을 넘지 않는 경우에는 해당 시설을 다른 목적으로 전용한 것으로 보아 공제받은 세액 중 일정 금액을 납부하도록 함.

4) 신성장ㆍ원천기술의 범위 확대(별표 7)

세액공제의 대상이 되는 연구개발비나 사업화시설 투자의 대상이 되는 신성장ㆍ원천기술의 범위에 탄소 포집ㆍ활용ㆍ저장 기술 등 주요 탄소중립 기술을 추가하여 탄소중립 기술의 연구개발을 지원함.

다. 지역 간의 균형발전을 위한 조세특례

1) 수도권 밖으로 본사를 이전하는 법인에 대한 세액감면 요건(제60조의2제4항 신설)

실질적인 지역경제 활성화를 도모하기 위하여 수도권 밖으로 본사를 이전하는 법인에 대해서는, 사업용 자산에 대한 투자액이 10억원 이상이고 수도권 밖으로 이전한 본사에 근무하는 인원이 20명 이상인 경우에만 세액감면을 받을 수 있도록 함.

2) 농공단지입주기업에 대한 사후관리 강화(제61조제7항 신설)

농공단지나 중소기업특별지원지역의 입주기업이 폐업하거나 사업장을 다른 지역으로 이전한 경우, 폐업한 때에는 3년간, 다른 지역으로 이전한 때에는 5년간 감면받은 세액을 납부하도록 사후관리를 강화함으로써 낙후지역을 지원하고 국가 균형발전을 도모함.

라. 청년에 대한 저축 지원을 위한 조세특례(제93조의6 및 제93조의7 신설)

청년의 자산형성을 지원하기 위하여 청년형 장기집합투자증권저축에 대한 소득공제와 청년희망적금에 대한 이자소득 비과세 특례가 신설됨에 따라, 그 가입대상을 19세 이상 34세 이하인 사람으로 정하고, 가입자가 천재지변이나 퇴직, 폐업, 질병 등 부득이한 사유로 계약을 해지하는 경우에는 특례 적용에 불이익을 받지 않도록 하며, 금융회사 등은 이를 전용계좌에 의하여 취급하도록 하는 등 청년형 장기집합투자증권저축 및 청년희망적금의 운영에 관한 세부사항을 정함.

마. 근로장려금 제도의 합리적 개선

1) 근로장려금 신청 대상에서 고임금 근로자 제외(제100조의2제4항제2호 신설)

현행 규정상 고소득 근로자라도 1년 중 근무한 개월 수가 적으면 연간 총소득기준을 충족하여 근로장려금 신청 대상이 될 수 있는 문제점이 있는바, 앞으로는 상용근로자로서 월 평균 급여액이 500만원 이상인 사람은 근로장려금 신청 대상에서 제외하여 근로장려금 제도가 본래의 취지에 맞게 운영될 수 있도록 함.

2) 사업소득 산정을 위한 조정률 정비(제100조의3제1항제4호)

근로장려금 신청기준인 연간 총소득의 합계액을 산정하기 위해 활용되는 사업소득에 대한 업종별 조정률을 현행 6단계에서 10단계로 세분화하고, 부동산 매매업 등 3개 업종의 조정률은 인상하되, 숙박업, 운수업 등 10개 업종의 조정률을 인하하여 영세한 사업소득자의 사업소득이 적정하게 산정될 수 있도록 함.

3) 가구원 재산 평가 방법 합리화(현행 제100조의4제1항제4호 삭제, 제100조의4제8항제2호의2)

직계존비속 소유의 주택을 임차하여 거주하는 경우 근로장려금 신청 단위인 1세대의 구성원에 해당 직계존비속을 포함시키지 않도록 하여 사실상 생계가 어려운 사람이 직계존비속의 재산으로 인해 근로장려금을 받지 못하게 되는 문제점을 개선하고, 근로장려금 신청 자격을 판단하기 위하여 구성원의 재산을 평가할 때 직계존비속으로부터 임차하여 거주하는 주택의 전세금에 대해서는 ‘임대차계약서에 따른 전세금’이 아니라 ‘기준시가를 적용하여 평가한 금액’에 따르도록 하여 근로장려금의 부정수급을 방지함.

바. 직접국세에 대한 조세특례

1) 해운기업에 대한 과세특례 관련 용선 사용률 정비(제104조의7제3항제4호나목)

해운기업에 대한 과세표준을 산정할 때 종전에는 ‘용선계약에 따른 용선비율’을 적용하여 산정하도록 하였으나 앞으로는 해당 선박의 ‘최대적재량에서 실제 선박에 적재한 물량이 차지하는 비율’을 적용하여 산정하도록 하고, 해운기업이 컨테이너 수량을 기준으로 용선을 하거나 공동운항을 한 경우에는 해당 선박에 적재할 수 있는 ‘최대 컨테이너 수에서 실제 적재한 컨테이너 수가 차지하는 비율’을 적용하여 산정하도록 하여 과세표준이 보다 적정하게 산정될 수 있도록 개선함.

2) 기업의 경기부 설치ㆍ운영에 대한 과세특례(제104조의20제3항부터 제6항까지)

이스포츠경기부를 설치ㆍ운영하는 기업도 과세특례를 적용받게 됨에 따라 이스포츠 종목별로 이스포츠경기부에 경기지도자를 1명 이상 둘 것을 그 특례 요건으로 정하고, 공제대상 비용을 선수에 대한 인건비, 대회참가비 등으로 정하는 등 과세특례의 세부요건을 정함.

3) 해외진출기업의 국내 복귀에 대한 세액감면 요건 완화(제104조의21제1항제2호 및 제3항제2호)

해외진출기업의 국내 복귀를 지원하기 위해 국내 복귀 기업이 조세 감면을 받기 위한 요건으로서 ‘해외사업장을 양도ㆍ폐쇄하거나 축소한 후에 수도권과밀억제권역 밖의 지역에 창업하거나 사업장을 신설 또는 증설하여야 하는 기한’을 ‘1년’에서 ‘2년’으로 연장하여 세액감면 요건을 완화함.

사. 간접국세에 대한 조세특례

1) 외국인관광객에 대한 부가가치세 특례요건 한시적 완화(제109조의2제2항제2호)

현행 규정상 부가가치세 환급특례가 적용되는 관광호텔은 객실 종류별 공급가액이 ‘전년도 또는 전전년도’의 같은 기간에 비해 100분의 110 이하여야 하는바, 최근 경제상황의 변동을 고려하여 2022년에 한정해서는 그 공급가액이 ‘직전 4개 연도 중 1개 연도’의 같은 기간에 비해 100분의 110을 넘지 않는 경우에도 부가가치세 환급특례가 적용될 수 있도록 특례요건을 완화함으로써 외국인관광객 유치를 지원함.

2) 경형자동차 연료에 대한 교통ㆍ에너지ㆍ환경세 및 개별소비세의 환급특례 적용기한 연장 및 한도 상향(제112조의2제3항)

경형자동차 연료에 대한 교통ㆍ에너지ㆍ환경세 및 개별소비세의 환급특례가 적용되는 기한을 2023년 12월 31일까지로 2년 연장하고, 연간 환급 한도액을 ‘20만원’에서 ‘30만원’으로 상향하여 서민층의 가계 부담을 완화함.

아. 지역특구에 대한 조세특례

1) 제주투자진흥지구 입주기업의 세액감면 대상 업종 확대(제116조의15제1항제2호)

제주투자진흥지구를 활성화하기 위해 제주투자진흥지구의 입주기업이 시설투자로 세액감면을 받을 수 있는 업종에 첨단기술을 활용한 산업이나 화장품제조업 등에 관한 연구개발업을 추가함.

2) 지역특구 입주기업 등에 대한 사후관리 구체화(제116조의16제2항, 제116조의25제7항, 제116조의26제10항 및 제116조의27제7항 신설)

제주첨단과학기술단지, 아시아문화중심도시 투자진흥지구, 금융중심지, 첨단의료복합단지 및 국가식품클러스터 등 지역특구에 입주한 기업이 폐업하거나 사업장을 지역특구 외의 지역으로 이전한 경우, 폐업한 때에는 3년간, 다른 지역으로 이전한 때에는 5년간 감면받은 세액을 납부하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2022. 1. 28.] [대통령령 제32370호, 2022. 1. 25., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32370호(2022.1.25)

지역중소기업 육성 및 혁신촉진 등에 관한 법률 시행령

[제정]

◇ 제정이유

지역중소기업 육성을 위한 정부와 지방자치단체 간 지원체계를 정비하고, 지역중소기업의 체계적인 육성과 지역자원과 연계한 혁신을 촉진하기 위하여 「지역중소기업 육성 및 혁신촉진 등에 관한 법률」이 제정(법률 제18358호, 2021. 7. 27. 공포, 2022. 1. 28. 시행)됨에 따라 지역중소기업육성계획의 수립 및 조정, 지역혁신 선도기업의 선정, 지역중소기업 스마트혁신지구의 지정, 중소기업특별지원지역의 지정기준ㆍ지정기간 및 지원내용, 지역중소기업 실태조사 및 지역중소기업 전담관리기관의 지정 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 지역중소기업 육성 및 혁신촉진 계획의 수립(제3조 및 제4조)

1) 시ㆍ도지사는 지역협동기술향상활동의 지원, 지역중소기업 취업인력의 지역정착 지원 및 지역중소기업 종합지원센터의 설치 및 지원에 관한 사항 등을 포함하는 지역중소기업 육성 및 혁신촉진 계획을 수립하도록 함.

2) 중소벤처기업부에 두는 지역중소기업 정책협의회는 시ㆍ도의 지역중소기업 육성 및 혁신촉진 계획 간 중복ㆍ충돌 여부 등을 고려하여 지역중소기업 육성 및 혁신촉진 계획을 심의하도록 함.

나. 지역중소기업 육성 관련 기금조성 지원(제6조)

1) 중소벤처기업부장관은 해당 지방자치단체의 경제 상황 및 재정 여건, 경제적 효과, 지방자치단체가 확보한 사업비의 규모 등을 고려하여 지역중소기업 육성 관련 기금의 조성을 지원하도록 함.

2) 중소벤처기업부장관은 중소기업특별지원지역의 활성화를 위한 사업, 제조혁신과 긴급 경영안정 지원 등의 사업, 중소벤처기업부장관이 정한 사업으로서 일정 규모 이상의 지방재정을 확보한 사업을 지원하기 위한 지역 중소기업 육성 관련 기금의 조성을 우선하여 지원할 수 있도록 함.

3) 중소벤처기업부장관이 지역 중소기업 육성 관련 기금의 조성을 위하여 지원한 금액을 시ㆍ도지사가 융자금으로 사용하는 경우에는 중소벤처기업부장관이 정하여 고시하는 대출 금리ㆍ기간ㆍ조건 등을 따르도록 함.

다. 지역혁신 선도기업의 선정(제12조)

1) 시ㆍ도지사가 지역혁신 선도기업을 선정하려는 경우에는 지역특화산업을 경영하는 지역중소기업의 고용증가 및 수출증대 등을 선도할 역량, 지속발전을 선도할 역량 등을 고려하도록 함.

2) 시ㆍ도지사가 지역혁신 선도기업을 선정한 경우에는 선정된 기업의 업체명, 선정의 유효기간, 선정 사유 등을 중소벤처기업부장관에게 통보하고, 시ㆍ도의 인터넷 홈페이지에 게시하도록 함.

3) 지역혁신 선도기업 선정의 유효기간은 3년으로 하며, 중소벤처기업부장관과 협의한 경우에는 3년의 범위에서 한 번만 그 유효기간을 연장할 수 있도록 함.

라. 지역중소기업 스마트혁신지구의 지정(제14조)

1) 지역중소기업 스마트혁신지구로 지정할 수 있는 지역중소기업 밀집지역을 도시형소공인 집적지구, 신기술창업집적지역 및 산업단지 등으로 정함.

2) 중소벤처기업부장관은 지역중소기업 스마트혁신지구를 지정하려는 경우에는 지역중소기업의 경쟁력 강화에 미치는 효과, 기반시설의 확보 가능성, 지속발전 가능성 등을 고려하도록 함.

3) 중소벤처기업부장관은 지역중소기업 스마트혁신지구를 지정하여 시ㆍ도지사에게 통보한 경우에는 그 명칭ㆍ위치 및 면적 등을 관보에 고시하도록 함.

마. 중소기업특별지원지역의 지정 등(제24조부터 제26조까지)

1) 중소기업특별지원지역으로 지정할 수 있는 산업단지나 중소기업ㆍ소상공인 밀집지역을 도시형소공인 집적지구, 신기술창업집적지역 및 산업단지 등으로 정함.

2) 시ㆍ도지사는 중소기업특별지원지역의 지정을 신청하려는 경우에는 지정 범위, 경영 여건, 지역 활성화 방안 등이 포함된 신청서를 중소벤처기업부장관에게 제출하도록 함.

3) 중소기업특별지원지역의 지정 기간은 2년 이내로 하며, 관할 시ㆍ도지사가 지정 기간 만료 전에 지정 기간 연장을 신청하는 경우에는 지역중소기업경영환경조사단의 조사 결과 등을 고려하여 2년의 범위에서 한 번만 연장할 수 있도록 함.

4) 중소벤처기업부장관은 관계 중앙행정기관의 장과 협의하여 중소기업특별지원지역에 대해서 금융 및 재정 지원, 연구개발 성과의 사업화 지원, 국내 판매와 수출 지원 등을 할 수 있도록 함.

바. 지역중소기업 실태조사(제37조)

중소벤처기업부장관 및 시ㆍ도지사는 지역중소기업의 경영 현황, 인력 현황 및 기술 현황 등에 대한 실태조사를 매년 1회 실시하도록 하며, 실태조사를 하려는 경우에는 미리 실태조사의 기간, 목적, 인력 및 내용 등이 포함된 계획을 수립하도록 함.

사. 지역중소기업 전문연구기관의 지정(제39조)

1) 중소벤처기업부장관은 지역중소기업의 육성 및 혁신촉진과 관련된 연구기반 확보 여부, 산업계ㆍ학계ㆍ연구기관 등과 협조체계 운영 가능성을 고려하여 지역중소기업 전문연구기관을 지정하도록 함.

2) 지역중소기업 전문연구기관의 장은 매년 해당 연도의 사업계획과 전년도 추진실적을 중소벤처기업부장관에게 제출하도록 함.

아. 지역중소기업 전담관리기관의 지정(제40조)

1) 중소벤처기업부장관은 공공기관 및 정부출연연구기관 등 중에서 지역중소기업 지원업무 수행에 필요한 전문인력 등을 갖춘 기관 또는 단체를 지역중소기업 전담관리기관으로 지정할 수 있도록 함.

2) 지역중소기업 전담기관은 지역중소기업에 대한 정보제공, 해외진출 지원과 전문인력 육성 등의 업무를 수행하도록 하고, 지원 업무를 수행하기 전에 미리 그 시행계획과 자금집행 계획을 수립하여 중소벤처기업부장관에게 제출하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 11. 11.] [대통령령 제32105호, 2021. 11. 9., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

대리운전, 소포배달 등의 용역을 제공하는 자에 관한 과세자료 제출주기가 현행 연별에서 월별로 변경됨에 따라 증가된 과세자료 제출의무자의 납세협력 부담을 덜어주기 위해 세액공제를 신설하는 내용으로 「조세특례제한법」이 개정(법률 제18371호, 2021. 8. 10. 공포, 11. 11. 시행)됨에 따라, 세액공제 최대한도를 200만원으로 정하고, 세액공제를 받으려는 자는 세액공제신청서 등을 관할 세무서장에게 제출하도록 하는 등 법률에서 위임한 사항과 그 시행에 필요한 사항을 정하는 한편,

코로나바이러스감염증-19로 경영여건이 어려워진 소상공인에 대한 임대사업자의 자발적 지원을 촉진하기 위해 소상공인이 2020년 2월 1일부터 2021년 6월 30일 사이에 상가건물을 새로 임차한 경우와 소상공인이 폐업했더라도 임대차기간이 남아 있는 경우의 상가임대료 인하액에 대해서도 세액공제를 받을 수 있도록 세액공제의 적용 범위를 확대하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 10. 21.] [대통령령 제32063호, 2021. 10. 19., 타법개정]

【제정·개정이유】

- ⊙대통령령 제32063호(2021.10.19)

연구산업진흥법 시행령

[제정]

◇ 제정이유

연구개발의 효율성 및 생산성을 높이기 위하여 과학기술 분야의 연구개발과 관련된 산업을 연구산업으로 묶어 규정하고, 연구산업 진흥 및 연구산업 생태계의 체계적인 육성ㆍ지원에 관한 법적 근거를 마련하는 내용으로 「연구산업진흥법」이 제정(법률 제18075호, 2021. 4. 20. 공포, 10. 21. 시행)됨에 따라, 연구산업 진흥 기본계획 및 시행계획의 수립 절차, 전문연구사업자의 신고 요건 및 절차, 연구장비 성능평가 기관과 연구산업 진흥 전담기관의 지정 요건 및 절차 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 연구산업 진흥 기본계획 및 시행계획의 수립 절차(제3조)

과학기술정보통신부장관은 연구산업 진흥 기본계획 및 시행계획을 수립하거나 변경하는 경우에는 국가과학기술자문회의의 심의를 거치도록 하고, 이를 관보나 과학기술정보통신부의 인터넷 홈페이지에 공고하도록 함.

나. 전문연구사업자의 신고 요건 및 절차(제5조부터 제9조까지)

1) 전문연구사업자로 신고하려는 자는 전문인력, 시설, 매출액, 개발ㆍ납품 실적 등 세부 연구산업별로 요구되는 신고 요건을 갖추어 과학기술정보통신부장관에게 신고하도록 함.

2) 전문연구사업자 신고를 갱신하려는 자는 신고의 유효기간 만료일 3개월 전부터 1개월 전까지 과학기술정보통신부장관에게 신청하도록 함.

다. 연구장비 성능평가 기관의 지정 요건(제11조)

연구장비 성능 평가에 적합한 조직ㆍ인력ㆍ설비 등을 갖춘 정부출연연구기관 등을 연구장비 성능평가 기관으로 지정할 수 있도록 함.

라. 연구산업진흥단지의 지정 요건(제13조)

연구사업자 및 전문연구사업자가 집적되어 있고, 연구사업자의 성장을 지원할 수 있는 대학, 연구소 등이 위치하며, 연구산업에 대한 수요가 충분할 것 등의 요건을 갖춘 지역을 연구산업진흥단지로 지정할 수 있도록 함.

마. 연구산업 진흥 전담기관의 지정ㆍ운영 등(제18조 및 제19조)

1) 과학기술정보통신부장관은 연구산업 진흥 전담기관을 지정하거나 그 지정을 취소한 경우에는 그 사실을 고시하도록 하고, 지정된 연구산업 진흥 전담기관은 매년 3월 말까지 해당 연도의 사업ㆍ예산 계획과 전년도 실적을 과학기술정보통신부장관에게 제출하도록 함.

2) 연구산업 진흥 전담기관의 수행 업무를 연구산업 진흥을 위한 정책 수립 지원, 연구산업 생태계 조성 업무 등으로 정함.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 9. 10.] [대통령령 제31961호, 2021. 8. 31., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31961호(2021.8.31)

한국광해광업공단법 시행령

[제정]

◇ 제정이유

광물자원산업의 육성ㆍ지원과 광산피해의 예방ㆍ관리를 포괄하는 광업지원 체계를 효율적이고 안정적으로 구축하기 위하여 「한국광물자원공사법」에 따른 한국광물자원공사와 「광산피해의 방지 및 복구에 관한 법률」에 따른 한국광해관리공단을 통합하여 한국광해광업공단을 설립하고, 한국광물자원공사가 해외에서 수행한 광물 관련 사업으로 인한 해외재산의 처분에 관한 사항을 심의하기 위하여 산업통상자원부에 해외자산관리위원회를 설치하는 내용으로 「한국광해광업공단법」이 제정(법률 제17919호, 2021. 3. 9. 공포, 9. 10. 시행)됨에 따라, 한국광해광업공단 설립등기 등의 절차, 광물자원 탐사 등에 소요되는 자금의 융자 절차와 융자금의 관리 방법, 사채의 발행 방법ㆍ절차, 이익준비금 등의 자본금 전입 절차, 해외자산관리위원회 위원의 자격 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 한국광해광업공단의 설립등기 등의 내용 및 절차(제2조부터 제8조까지)

한국광해광업공단의 설립등기사항을 목적, 명칭, 주된 사무소의 소재지, 자본금 등으로 정하고, 주된 사무소 또는 지사 등을 이전했을 때에는 3주일 이내에 그 이전을 증명하는 서류를 첨부하여 새로운 소재지에 이전등기를 하도록 하며, 목적, 명칭 등 설립등기사항을 변경했을 때에는 그 변경사항을 증명하는 서류를 첨부하여 2주일 이내에 주된 사무소의 소재지에 변경등기를 하도록 함.

나. 자금의 융자 및 융자금의 관리(제9조 및 제10조)

한국광해광업공단이 자금을 융자하는 경우에는 융자대상 광산의 광업권과 광업시설을 담보로 하도록 하고, 한국광해광업공단은 융자금이 융자목적에 따라 사용되게 관리하도록 하며, 융자금이 융자목적 외의 용도로 사용되거나 담보물의 멸실ㆍ훼손 등으로 융자금의 회수가 어렵다고 인정되는 경우에는 추가담보의 제공 등 적절한 조치를 할 것을 요구할 수 있도록 함.

다. 사채 발행 방법ㆍ절차 등(제12조부터 제23조까지)

한국광해광업공단은 그 운영 및 사업에 필요한 재원을 조성하기 위하여 사채를 발행하는 경우 발행목적, 발행방법 등에 관하여 이사회의 의결을 거치도록 하고, 사채의 발행은 모집, 총액인수 또는 매출의 방법으로 하도록 하는 등 사채의 발행 절차 및 방법 등을 정함.

라. 이익준비금 등의 자본금 전입 절차(제24조)

한국광해광업공단은 이익준비금 또는 사업확장적립금을 자본금으로 전입하려는 경우 이사회의 의결을 거쳐 기획재정부장관의 승인을 받도록 함.

마. 해외자산관리위원회 위원의 자격(부칙 제3조제1항ㆍ제2항)

해외자산관리위원회 위원이 될 수 있는 사람을 해외자원개발, 금융, 법률, 회계 및 재무 관계 기관ㆍ법인 또는 단체 등에서 15년 이상 근무한 경력이 있는 사람, 변호사 또는 공인회계사의 자격을 취득한 후 그 자격과 관련된 업무에 10년 이상 근무한 경력이 있는 사람 등으로 정함.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 5. 4.] [대통령령 제31661호, 2021. 5. 4., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

최근 코로나바이러스감염증-19의 확산으로 어려움을 겪고 있는 소상공인ㆍ자영업자를 지원하기 위해 상가임대료를 인하한 임대사업자에 대한 세액공제율을 상향 조정하고, 공공매입임대주택을 건설한 자에게 주택의 건설을 위한 토지를 양도한 거주자에 대해 양도소득세를 감면하는 등의 내용으로 「조세특례제한법」이 개정됨에 따라, 상향된 세액공제율을 적용하는 임대사업자를 선별하기 위한 기준소득금액의 산정방식, 공공임대주택 건설을 위해 토지를 양도한 거주자의 양도소득을 계산하는 방법 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

대토보상에 따라 양도소득세를 감면받은 거주자가 대토보상권을 부동산투자회사에 현물 출자할 경우 해당 거주자에 대해 추징하는 금액을 대토보상과 만기보유특약이 없는 채권보상의 양도소득세 감면 차액에서 대토보상과 3년 만기보유특약이 있는 채권보상의 양도소득세 감면 차액으로 낮춤으로써 부동산투자회사에 대한 현물 출자 시의 과세특례를 확대하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 4. 6.] [대통령령 제31614호, 2021. 4. 6., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31614호(2021.4.6)

5ㆍ18민주유공자예우에 관한 법률 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

5ㆍ18민주화운동 관련 단체가 운영하는 수익사업을 체계적으로 관리ㆍ감독하고, 5ㆍ18민주화운동 관련 단체의 투명하고 건전한 운영을 도모하기 위해 수익사업의 승인 제도를 마련하는 등의 내용으로 「5ㆍ18민주유공자예우에 관한 법률」이 개정(법률 제17883호, 2021. 1. 5. 공포, 4. 6. 시행)됨에 따라 승인을 받지 않은 수익사업을 운영한 자에 대해서는 500만원의 과태료를 부과하도록 하는 등 수익사업 관련 위반행위에 대한 과태료 부과기준을 구체적으로 정하고, 국가보훈처장의 5ㆍ18민주화운동 관련 단체에 대한 보고 또는 자료 등의 제출 요구 권한을 지방보훈청장 등에게 위임하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 2. 17.] [대통령령 제31463호, 2021. 2. 17., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31463호(2021.2.17)

지방세법 시행령 일부개정령

[일부개정]

◇ 개정이유 및 주요내용

서민의 세 부담을 완화하기 위하여 시가표준액이 6억원 이하인 1세대 1주택에 대한 재산세 세율을 한시적으로 인하하는 등의 내용으로 「지방세법」이 개정됨에 따라, 재산세 세율 특례를 적용받는 1세대 1주택을 과세기준일 현재 세대별 주민등록표에 함께 기재되어 있는 가족으로 구성된 1세대가 국내에 기숙사, 가정어린이집으로 운영하는 주택, 국가등록문화재에 해당하는 주택 및 노인복지주택 등이 아닌 1개의 주택만을 소유하는 경우의 그 주택으로 하되, 배우자 및 미혼인 19세 미만의 자녀 등은 주택 소유자와 같은 세대별 주민등록표에 기재되어 있지 않더라도 1세대에 속한 것으로 보도록 하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 2. 17.] [대통령령 제31444호, 2021. 2. 17., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유

코로나바이러스감염증-19 피해를 조기에 극복하고 경제 활력을 제고하기 위하여 통합투자세액공제를 신설하고, 사회간접자본에 대한 투자 활성화를 위하여 공모 투융자집합기구에서 발생한 배당소득을 분리과세하는 과세특례 제도를 신설하는 등의 내용으로 「조세특례제한법」이 개정됨에 따라, 통합투자세액공제의 세부 요건을 정하고, 미래 성장동력 확보를 위하여 연구ㆍ인력개발비 세액공제 대상이 되는 신성장ㆍ원천기술의 범위를 확대ㆍ조정하며, 특정사회기반시설 집합투자기구 투자자에 대한 과세특례의 세부요건을 규정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하는 한편,

중소기업의 특허 조사ㆍ분석 비용을 공제대상에 추가하여 중소기업의 효율적인 연구개발 수행을 지원하고, 외국인 기술자에 대한 소득세 감면제도를 인력요건은 강화하되 취업기관의 범위를 확대하는 방향으로 재설계하며, 근로ㆍ자녀장려금 압류금지 기준금액을 상향조정하고, 근로소득을 증대시킨 기업에 대한 세액공제의 사후관리 요건을 합리화하는 등 현행 제도의 운영상 나타난 일부 미비점을 개선ㆍ보완하려는 것임.

◇ 주요내용

가. 연구 및 인력개발에 대한 조세특례

1) 중소기업창업투자회사 등의 소재ㆍ부품ㆍ장비 중소기업 출자 시 양도차익 비과세 요건 등(제12조의4 신설)

중소기업창업투자회사 등이 「소재ㆍ부품ㆍ장비산업 경쟁력강화를 위한 특별조치법」에 따라 선정된 특화선도기업에 해당하는 중소기업에 출자하여 취득한 주식 등을 양도함으로써 발생한 양도차익 등을 법인세 비과세대상으로 정하고, 비과세되는 양도차익 및 배당소득의 계산방법을 정함.

2) 외국인 기술자에 대한 소득세 감면제도 재설계(제16조제1항제2호)

외국인 우수 인력의 국내 유치를 지원하기 위하여 외국인 기술자에 대한 소득세 감면 요건 중 인력 요건을 이공계 등 학사 학위 이상 소지자로서 외국 대학ㆍ연구기관에서 5년 이상 근무 경험이 있는 자로 강화하되, 취업기관 요건은 국내 기업부설 연구소, 연구개발 전담부서, 대학 등으로 조정하는 방식으로 재설계함.

3) 연구ㆍ인력 개발비 세액공제 대상 확대(별표 6 제1호사목 및 제2호아목 신설)

세액공제 대상 연구개발비의 범위에 중소기업이 「발명진흥법」에 따라 지정된 산업재산권 진단기관에 지출한 특허 조사ㆍ분석 비용을 추가하고, 인력개발비의 범위에 표준화된 현장실습 과정을 운영하면서 사전 취업약정 등을 체결하고 현장실습 종료 후 채용한 대학생에게 현장실습 기간에 지급한 현장실습비를 추가함.

4) 신성장ㆍ원천기술 범위 확대(별표 7)

반도체ㆍ신재생에너지 등 신성장ㆍ원천기술 분야의 연구개발을 지원하기 위하여 연구ㆍ인력개발 비용 세액공제 대상이 되는 신성장ㆍ원천기술의 범위에 첨단 메모리반도체 설계 및 제조기술, 이산화탄소 활용 기술 등 디지털ㆍ그린 뉴딜 관련 기술을 추가함.

나. 통합투자세액공제의 세부요건 등(제21조 신설)

1) 소비성서비스업과 부동산임대 및 공급업을 제외한 업종을 경영하는 모든 내국인에 대해 통합투자세액공제를 적용하도록 함.

2) 토지와 건축물 등은 통합투자세액공제 대상 자산의 범위에서 제외하고, 종전의 특정시설투자세액공제 등의 적용을 받았던 연구시험용시설ㆍ직업훈련용시설, 에너지절약시설, 환경보전시설, 근로자복지증진시설, 운수업자가 해당 사업에 직접 사용하는 차량 및 운반구 등 사업에 직접 사용하는 시설은 세액공제 대상에 포함함.

3) 5세대 이동통신 기지국 운용을 위하여 필요한 설비로서 전기통신설비 중 교환설비, 전송설비 및 전원설비를 신성장사업화시설로 보아 통합투자세액공제 기본공제율이 우대 적용되도록 함.

다. 투자촉진을 위한 조세특례

1) 특정사회기반시설 집합투자기구 투자자에 대한 과세특례 요건(제24조 신설)

특정사회기반시설 집합투자기구의 유형을 부동산투자회사, 투융자집합투자기구, 부동산집합투자기구, 특별자산집합투자기구로 정하고, 특정사회기반시설 집합투자기구의 투자대상을 「사회기반시설에 관한 민간투자법」에 따른 자산 등에서 정보통신산업, 녹색산업 등과 관련된 것으로 인정된 사회기반시설 및 부동산에 관한 자산으로 정하는 등 과세특례의 세부요건을 정함.

2) 투융자집합투자기구 투자자에 대한 과세특례 요건(제24조의2 신설)

투융자집합투자기구 전용계좌의 계약기간은 1년 이상으로 하도록 하고 전용계좌 가입 전에 보유하고 있던 투융자집합투자기구의 집합투자증권을 전용계좌로 이체하는 것을 제한하는 등 과세특례의 세부요건을 정함.

라. 고용지원을 위한 조세특례

1) 근로소득을 증대시킨 기업에 대한 세액공제 사후관리 합리화(제26조의4제15항)

정규직 전환 근로자의 임금증가분에 대한 세액공제를 받은 후 공제를 받은 과세연도 종료일부터 1년 내에 정규직 전환 근로자와의 근로관계를 종료하는 경우 종전에는 공제받은 세액에 이자상당액을 가산하여 납부했으나, 앞으로는 공제받은 세액만 납부하도록 함.

2) 60세 이상 근로자 고용 증대 기업에 대한 세액공제 금액 확대(제26조의7제3항제3호 신설)

기업의 고령자 고용에 대한 지원을 확대하기 위하여 직전 과세연도 대비 상시근로자 수가 증가한 기업에 대하여 적용하는 세액공제 우대 대상 근로자에 청년, 장애인, 국가유공자 외에 60세 이상인 근로자를 추가함.

마. 지방 이전기업 및 법인에 대한 세액감면 제도 개편(제60조 및 제60조의2)

수도권과밀억제권역 밖으로 공장을 이전하는 중소기업에 대한 세액감면과 법인의 공장 및 본사를 수도권 밖으로 이전하는 경우에 대한 세액감면을 공장이전기업 및 본사이전법인에 대한 세액감면으로 개편하고, 서로 다르게 정하고 있던 추징세액을 동일하게 정비하는 법률 개정 내용에 맞추어 조문 체계를 정비하며, 이전한 곳에서 일정기간 내 사업을 개시하지 않는 등 추징요건이 발생하면 소급하여 최대 5년간의 감면세액을 추징하도록 함.

바. 개인종합자산관리계좌 제도 정비(제93조의4)

개인종합자산관리계좌의 가입자가 투자중개업자와 체결하는 계약의 요건을 정하고, 개인종합자산관리계좌에서 발생하는 이자ㆍ배당소득에서 주식 양도차손을 공제하도록 하는 등 제도를 정비함.

사. 국민생활의 안정을 위한 조세특례

1) 월세세액공제 적용 대상 외국인 범위 구체화(제95조제4항 신설)

월세세액공제를 적용받을 수 있는 외국인 근로자의 범위를 「출입국관리법」에 따라 등록한 외국인 또는 「재외동포의 출입국과 법적 지위에 관한 법률」에 따라 국내거소신고한 외국국적동포로서 해당 외국인의 배우자 및 직계존비속 등이 주택자금 공제를 받지 않은 근로자로 정함.

2) 소형주택 임대사업자에 대한 세액감면 감면세액 미추징 사유 규정 (제96조제5항 신설)

「민간임대주택에 관한 특별법」에 따라 임대사업자가 자발적으로 신청하여 등록이 말소되거나 의무임대기간이 경과하여 자동으로 등록이 말소되는 경우와 재개발ㆍ재건축 등으로 기존 임대주택이 멸실되는 경우에는 의무임대기간을 채우지 못하더라도 소형주택 임대사업자에 대하여 감면세액을 추징하지 않도록 함.

3) 양도소득세 장기보유특별공제 특례 적용 범위 명확화(제97조의3제5항 신설)

장기보유 특별공제액을 계산할 때 법에 따른 공제율을 기준시가를 기준으로 산정한 해당 임대기간 중 양도차익에 한정하여 적용하도록 함.

4) 감염병 피해에 따른 특별재난지역의 중소기업에 대한 법인세 등의 감면 대상 조정(제99조의10제1항제9호)

감염병 피해에 따른 특별재난지역에 소재한「의료법」에 따른 의료기관 중 병원급 의료기관 및 조산원을 2020년 6월 30일이 속하는 과세연도에 발생한 소득에 법인세 감면을 적용하는 중소기업의 범위에 추가함.

아. 근로ㆍ자녀 장려를 위한 조세특례 개선

1) 근로ㆍ자녀장려금 재산요건 판정 시 전세금 및 임차보증금 평가방법 조정(제100조의4제8항제2호의2)

직계존비속에게 주택을 임차한 경우 전세금 등을 국세청장이 고시하는 간주 전세금으로 평가하던 것을 앞으로는 임대차계약서에 따른 전세금과 간주 전세금 중 적은 금액으로 평가함.

2) 요구불예금의 평가방식 개선(제100조의4제8항제3호 단서 신설)

보통예금ㆍ저축예금 등의 요구불예금을 평가할 때 근로ㆍ자녀장려금의 지급연도 전년도 3월 2일부터 6월 1일까지의 일평균 잔액을 기준으로 금융재산의 잔액을 평가하도록 함.

3) 근로장려금 지급액 산정시 부동산 임대소득 제외(제100조의6제2항제5호 신설)

근로장려금 지급액 산정 기준인 총급여액의 범위에서 부동산 임대소득을 제외함.

4) 근로ㆍ자녀장려금 압류금지 기준금액 상향(제100조의9제6항)

근로장려금과 자녀장려금의 압류금지 기준금액을 150만원에서 185만원으로 상향조정함.

5) 반기 근로장려금 환수 방법 합리화(제100조의9제7항)

근로장려금 신청자가 반기 근로장려금 정산을 통해 발생한 환수 금액에 대한 납부고지를 요청한 경우 납세지 관할 세무서장은 즉시 환수 금액을 납부고지하도록 함.

6) 근로ㆍ자녀장려금 요청자료 변경(제100조의14제2항제3호)

국세청장이 근로장려금 신청자격 확인 등을 위하여 요청할 수 있는 자료를 「장애인복지법」에 따른 장애인등록자료에서 「장애인고용촉진 및 직업재활법」에 따른 중증장애인 확인자료로 변경함.

자. 투자ㆍ상생협력 촉진을 위한 과세특례의 기업소득 비중 조정 등(제100조의32제5항 및 제8항)

투자ㆍ임금증가ㆍ상생협력으로 환류하지 아니한 소득에 대해 추가 과세하는 기준이 되는 과세대상 소득 대비 환류기준율을 사업용 자산에 대한 투자를 포함하는 경우 100분의 65에서 100분의 70으로 상향조정하고, 임금증가의 대상이 되는 상시근로자의 기준을 총급여 7천만원 미만에서 8천만원 미만으로 확대함.

차. 그 밖의 조세특례

1) 전자신고 세액공제 대상 확대(제104조의5제1항)

전자신고 세액공제 대상에 양도소득세가 추가됨에 따라 양도소득세를 전자신고 하는 경우에 예정신고 1건당 2만원을 세액공제하도록 함.

2) 전자고지 신청시 세액공제 금액(제104조의5제7항 신설)

전자고지 신청에 대한 세액공제의 도입에 따라 납세자가 전자고지를 신청한 경우에 납부고지서 1건당 1천원을 세액공제하도록 함.

3) 해외진출기업의 국내 복귀에 대한 세액감면 감면대상소득 및 추징사유 구체화(제104조의21제3항, 제5항 및 제6항, 제104조의21 제9항 신설)

해외진출기업이 국내 창업 및 사업장 신설 또는 증설의 방식으로 복귀하는 경우의 세액감면 요건과 대상 소득의 계산 방법을 정하고, 국내사업 개시 후 해외사업장을 신설 또는 증설한 경우를 추징사유에 추가함.

4) 프로젝트금융투자회사 소득공제 세부요건(제104조의28 신설)

프로젝트금융투자회사에 대한 소득공제 특례 적용대상, 법인 요건, 배당가능이익의 범위 등 세부요건을 정함.

5) 부가가치세가 면제되는 국민주택의 정의 명확화(제106조제4항제1호)

부가가치세가 면제되는 국민주택을 「주택법」에 따른 주택으로서 국민주택규모 이하인 것으로 명확히 규정함.

6) 부가가치세가 면제되는 정부업무대행단체 추가(제106조제7항제58호 및 제59호 신설)

부가가치세가 면제되는 정부업무대행단체에 한국수산자원공단 및 한국어촌어항공단을 추가함.

7) 재활용폐자원 등에 대한 부가가치세 매입세액 공제특례 대상 정비(제110조제1항)

간이과세제도 개편으로 간이과세자도 세금계산서를 발급할 수 있게 됨에 따라, 종전에 재활용폐자원 및 중고차 사업자가 모든 간이과세자로부터 재활용폐자원 등을 구입하는 경우 의제매입세액 공제를 받을 수 있던 것을 앞으로는 세금계산서를 발급할 수 없고 영수증을 발급하여야 하는 간이과세자로부터 구입하는 경우에만 의제매입세액 공제를 받을 수 있도록 변경함.

8) 연안화물선용 경유에 대한 교통ㆍ에너지ㆍ환경세 감면 절차(제112조의7 신설)

연안화물선용 경유에 대한 교통ㆍ에너지ㆍ환경세 감면 제도 신설에 따라, 납세의무자가 한국해운조합에 경유를 공급한 경우에는 공급한 다음 달 10일까지 환급 등의 신청서를 제출하도록 하는 등 환급ㆍ공제 절차 및 용도 외 사용 시 추징 절차 등을 정함.

9) 외국인 관광객이 구매한 주류에 대하여 주세를 면제하는 소규모 주류 제조장의 범위 신설(제113조의2 신설)

외국인 관광객이 방문하여 주류를 구매할 경우 주세가 면제되는 소규모 주류 제조장을 「주류 면허 등에 관한 법률 시행령」에 따른 소규모 주류 제조자가 운영하는 곳으로 정함.

10) 시장조성자 주식양도에 대한 증권거래세 면제 제한(제115조제3항 및 제5항 신설)

시장조성자가 양도하는 파생상품과 주식에 대한 증권거래세 면제 범위를 시장조성을 하려는 과세연도 직전 연도의 9월 30일부터 이전 1년간의 거래대금, 시가총액 및 회전율 등을 고려하여 정함.

11) 제주투자진흥지구 입주기업에 대한 법인세 등의 감면 대상 업종 조정(제116조의15제1항)

제주투자진흥지구의 활성화 지원을 위하여 제주투자진흥지구 입주기업에 대한 법인세 등 감면 대상 업종으로 마리나업을 추가하고, 카지노업 및 휴양 콘도미니엄업 등은 그 대상에서 제외함.

12) 수도권과밀억제권역 안의 투자에 대한 세액공제 적용 범위 개편(제124조제3항)

디지털방송을 위한 프로그램의 제작ㆍ편집ㆍ송신에 사용되는 장비 및 교환설비ㆍ전송설비 등의 전기통신설비 등에 대해서는 수도권과밀억제권역안의 투자에 대해서도 세액공제가 적용되도록 함.

13) 조세지출예산서 작성 세부항목 추가(제135조의3제2항제4호 신설)

연간 조세특례금액이 300억 원 이상인 조세특례를 신규로 도입하면서 조세특례에 대한 평가를 실시하지 않은 경우에는 해당 조세특례의 내용과 면제 사유를 조세지출예산서에 포함하여 작성하도록 함.

14) 세액공제 적용 후 사업용자산 처분에 따른 사후관리 범위 조정(제137조제3항)

통합투자세액공제를 적용받은 후 5년 이내에 해당 사업용자산을 처분할 경우 감면세액이 추징되는 건물과 구축물의 범위를 근로자복지증진 시설 등 기획재정부령으로 정하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 2. 5.] [대통령령 제31429호, 2021. 2. 2., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31429호(2021.2.2)

소상공인기본법 시행령

[제정]

◇ 제정이유

정부가 소상공인의 보호ㆍ육성을 지원하기 위하여 소상공인 지원 기본계획을 수립하도록 하고, 소상공인의 보호ㆍ육성과 관련된 주요 정책 및 계획과 그 이행에 관한 사항을 심의ㆍ조정하기 위하여 중소벤처기업부에 소상공인정책심의회를 두도록 하는 등의 내용으로 「소상공인기본법」이 제정(법률 제16954호, 2020. 2. 4. 공포, 2021. 2. 5. 시행)됨에 따라, 소상공인의 업종별 상시 근로자 수 등 소상공인의 기준을 정하고, 소상공인정책심의회의 구성 및 운영에 관한 사항을 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 소상공인의 기준(제3조)

소상공인의 기준을 주된 사업이 광업ㆍ제조업ㆍ건설업 및 운수업인 경우에는 상시 근로자 수가 10명 미만, 그 밖의 업종인 경우에는 상시 근로자 수가 5명 미만인 기업으로 정하되, 상시 근로자에서 임원, 일용근로자, 3개월 이내의 기간을 정하여 근로하는 사람 등은 제외하도록 함.

나. 소상공인 지위 유지 제도의 적용 제외기준 마련(제4조)

소상공인이 중소기업에 해당하지 않게 되거나 상시 근로자의 수가 20명 이상이 된 경우 등은 소상공인이 그 규모의 확대 등으로 소상공인에 해당하지 않게 된 경우에도 3년간 소상공인으로 보도록 하는 대상에서 제외하도록 함.

다. 소상공인 실태조사의 방법 및 절차 마련(제8조)

소상공인의 현황 및 경영실태 등에 관한 실태조사에는 업종별ㆍ지역별ㆍ성별 소상공인의 현황, 매출액ㆍ영업시간ㆍ고용 등 경영실태 등을 포함하도록 하고, 중소벤처기업부장관은 매년 실태조사 실시계획을 수립하도록 함.

라. 소상공인정책심의회의 구성 및 운영방법 등(제10조부터 제13조까지)

소상공인정책심의회의 정부위원을 기획재정부, 과학기술정보통신부, 법무부, 행정안전부 등 관계 중앙행정기관의 차관 등으로 정하고, 중소벤처기업부장관이 위촉하는 민간위원의 임기를 2년으로 하며, 소상공인정책심의회에 두는 실무조정회의 및 실무조정회의에 두는 분과별 전문위원회의 구성 및 운영에 관한 사항을 정함.

<법제처 제공>

조세특례제한법 시행령

[시행 2021. 1. 5.] [대통령령 제31380호, 2021. 1. 5., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31380호(2021.1.5)

어려운 법령용어 정비를 위한 473개 법령의 일부개정에 관한 대통령령

[일괄개정]

◇ 제정이유

전문용어, 잘 쓰지 않는 한자어 등 현행 법령 속 어려운 용어와 일본식 용어를 쉽고 자연스러운 우리말로 대체하거나 쉬운 용어를 병기(倂記)하는 등의 방법으로 「가맹사업거래의 공정화에 관한 법률 시행령」 등 473개 대통령령을 국민이 알기 쉽게 개정하여 실질적 법치주의를 확립하고, 국민의 법 활용 편의성을 높이려는 것임.

◇ 주요내용

가. 어려운 용어 또는 일본식 용어를 쉽고 자연스러운 우리말로 대체

국민이 법령을 쉽게 이해할 수 있도록 어려운 용어와 일본식 용어를 쉽고 자연스러운 우리말로 대체함.

나. 쉬운 용어를 병기하거나 용어에 대한 설명을 추가

적절한 대체용어가 없거나 용어 변경으로 혼란이 예상되는 경우에는 쉬운 용어나 용어에 대한 설명을 병기함.

1) 쉬운 용어를 병기한 경우

기존 용어와 쉬운 용어를 함께 사용하여 국민이 법령을 이해하기 쉽게 함.

2) 용어에 대한 설명을 병기한 경우

기존 용어를 대체할 용어가 없는 경우에는 기존 용어에 대한 설명을 덧붙여 국민이 법령을 이해하기 쉽게 함.

* 「보조금 관리에 관한 법률 시행령」의 약칭

다. 어려운 용어를 문장으로 풀어 설명

어려운 한자어로 이해가 어려웠던 용어를 문맥에 맞도록 풀어 법령의 내용을 보다 이해하기 쉽도록 함.

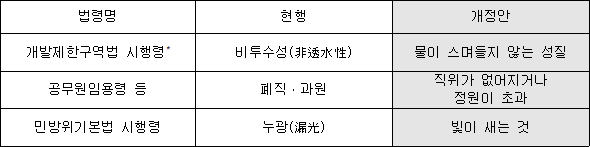

* 「개발제한구역의 지정 및 관리에 관한 특별조치법 시행령」의 약칭

<법제처 제공>

조세특례제한법 시행령

[시행 2020. 12. 29.] [대통령령 제31295호, 2020. 12. 29., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

중소기업을 육성하기 위한 정책의 대상인 중소기업의 범위에서 「독점규제 및 공정거래에 관한 법률」에 따른 공시대상기업집단에 속하는 회사 또는 공시대상기업집단의 소속회사로 편입ㆍ통지된 것으로 보는 회사를 제외하는 내용으로 「중소기업기본법」이 개정됨에 따라, 그 개정취지를 반영하여 「조세특례제한법 시행령」상 중소기업의 범위도 조정하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2020. 12. 10.] [대통령령 제31220호, 2020. 12. 8., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31220호(2020.12.8)

국가정보화 기본법 시행령 전부개정령

[전부개정]

◇ 개정이유

정부는 지능정보사회 기반 조성 및 산업의 지능정보화 등을 위하여 주요 부문별 추진계획을 수립할 수 있도록 하고 일정한 연구기관 등으로 하여금 지능정보기술을 개발하게 하며, 과학기술정보통신부장관은 국민의 생명 등에 밀접한 지능정보기술을 개발ㆍ관리ㆍ활용하기 위한 기준을 정하도록 하는 등의 내용으로 「국가정보화 기본법」이 개정(법률 제17344호, 2020. 6. 9. 공포, 12. 10. 시행)됨에 따라, 부문별 추진계획에 포함할 사항 및 수립절차, 지능정보기술을 개발하는 전문적 연구기관 등의 지정기준 및 지정 절차와 국민의 생명 등에 밀접한 지능정보기술을 개발ㆍ관리ㆍ활용하기 위한 기준의 적용대상을 구체적으로 정하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 지능정보사회 시책의 부문별 추진계획 수립(제11조)

1) 지능정보사회 시책의 부문별 추진계획에는 기본방향, 추진체계, 재원조달 및 추진에 필요한 국가기관 등의 협력에 관한 사항을 포함하도록 함.

2) 과학기술정보통신부장관은 부문별 추진계획을 관계 중앙행정기관 및 지방자치단체의 장에게 통보하도록 함.

나. 지능정보기술을 개발하는 전문적 연구기관 등의 지정기준 등(제14조 및 별표 1)

1) 지능정보기술을 개발하는 전문적 연구기관 등으로 지정받으려면 3년 이상 지능정보기술 개발 경력의 보유, 5명 이상의 지능정보기술 개발 전문인력의 보유 및 기술개발에 적합한 연구 시설의 확보 등의 지정기준을 갖추도록 함.

2) 지능정보기술을 개발하는 전문적 연구기관 등으로 지정받으려면 지능정보기술의 개발 실적, 기술개발 인력ㆍ시설ㆍ장비 현황 등의 서류를 첨부하여 과학기술정보통신부장관에게 지정을 신청하도록 함.

다. 개발ㆍ관리ㆍ활용 기준의 적용 대상인 지능정보기술(제16조)

국민의 생명 등에 밀접한 지능정보기술을 개발ㆍ관리ㆍ활용하기 위하여 과학기술정보통신부장관이 정하는 기준을 적용받는 대상을 군사적 목적의 지능정보기술, 의료행위에 직접 이용되어 사람의 신체에 영향을 미칠 수 있는 지능정보기술 등으로 정함.

라. 정보문화의 달 지정 및 관련 유공자의 포상ㆍ표창 제도 마련(제33조)

매년 6월을 정보문화의 달로 지정하여 지능정보사회에 관한 행사 및 홍보를 실시할 수 있도록 하고, 건전한 정보문화의 창달 및 지능정보사회 구현을 위하여 노력한 개인이나 단체에 대하여 포상 및 표창할 수 있도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2020. 11. 20.] [대통령령 제31168호, 2020. 11. 20., 타법개정]

【제정·개정이유】

- ⊙대통령령 제31168호(2020.11.20)

생명공학육성법시행령 일부개정령

[일부개정]

◇ 개정이유

과학기술정보통신부장관 소속 생명공학종합정책심의회에서 심의할 사항을 사전에 검토하기 위하여 심의회에 실무위원회를 설치할 수 있도록 하고, 과학기술정보통신부장관은 새로운 생명공학기술을 사전에 평가하여 그 결과를 정책에 반영하도록 하며, 관계 중앙행정기관의 장은 생명공학 분야의 기술ㆍ제품 등의 효율적인 관리를 위하여 생명공학 분류체계를 수립하도록 하는 등의 내용으로 「생명공학육성법」이 개정(법률 제17261호, 2020. 5. 19. 공포, 11. 20. 시행)됨에 따라 생명공학종합정책심의회 실무위원회의 구성 및 운영에 관한 사항과 과학기술정보통신부장관이 사전에 평가할 새로운 생명공학기술의 범위를 정하는 한편,

관계 중앙행정기관의 장이 수립하는 생명공학 분류체계의 수립절차를 마련하는 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 생명공학종합정책심의회 실무위원회의 구성(제9조 신설)

1) 생명공학종합정책심의회 실무위원회는 위원장 1명을 포함한 20명 이내의 위원으로 구성하고 위원장은 과학기술정보통신부 제1차관으로 함

2) 생명공학종합정책심의회 실무위원회의 위원은 기획재정부ㆍ교육부ㆍ과학기술정보통신부ㆍ농림축산식품부ㆍ산업통상자원부ㆍ보건복지부ㆍ환경부ㆍ해양수산부 소속의 고위공무원단에 속하는 공무원 또는 생명공학에 관련된 전문지식ㆍ경험이 풍부한 사람을 임명하거나 위촉하도록 하며 공무원이 아닌 위원의 임기는 2년으로 함.

나. 생명공학종합정책심의회 실무위원회의 운영(제9조의2 신설)

1) 생명공학종합정책심의회 실무위원회는 생명공학종합정책심의회의 심의사항을 사전에 검토하고 생명공학종합정책심의회가 위임한 업무 등 생명공학 육성 및 산업화 촉진에 관한 사항을 처리하도록 함.

2) 생명공학종합정책심의회 실무위원회의 검토를 효율적으로 수행하기 위하여 분야별로 소위원회를 둘 수 있도록 함.

다. 사전 평가 대상 생명공학기술(제11조의4제1항 신설)

과학기술정보통신부장관은 경제ㆍ사회 및 환경 등에 미치는 영향 등이 클 것으로 예상되는 새로운 생명공학기술 중 관계 중앙행정기관의 장과 협의하여 정한 생명공학기술을 사전에 평가하도록 함.

라. 생명공학 분류체계의 수립절차(제15조의2 신설)

1) 관계 중앙행정기관의 장이 생명공학 분류체계를 수립하려면 과학기술정보통신부장관과 미리 협의하도록 함.

2) 관계 중앙행정기관의 장은 생명공학 분류체계를 수립하려는 경우 국가과학기술표준분류표와 연계되도록 수립할 수 있도록 함.

3) 관계 중앙행정기관의 장은 자신이 수립한 생명공학 분류체계를 생명공학종합정책심의회의 심의를 거쳐 확정하도록 함.

<법제처 제공>

조세특례제한법 시행령

[시행 2020. 10. 7.] [대통령령 제31086호, 2020. 10. 7., 일부개정]

【제정·개정이유】

- [일부개정]

◇ 개정이유 및 주요내용

2020년 7월 10일 정부가 발표한 「주택시장 안정 보완대책」에 따라 소형주택 임대사업자에 대한 세액감면 대상이 되는 임대주택의 범위에서 2020년 7월 11일 이후에 임대사업자 등록을 신청한 종전의 장기매입임대주택 중 아파트 등은 제외하는 한편,

장기일반민간임대주택 등의 임대의무기간을 종전의 8년에서 10년으로 상향 조정하고, 장기매입임대주택 중 아파트 등 폐지되는 유형의 민간임대주택의 등록에 대해 자진말소를 신청할 수 있도록 하거나 임대의무기간이 종료되는 날 등록이 자동으로 말소되도록 하는 등의 내용으로 「민간임대주택에 관한 특별법」이 개정됨에 따라 종전의 장기매입임대주택 중 아파트에 대한 임대사업자 등록이 자동으로 말소되는 경우에는 양도소득세 과세특례 요건으로서 임대의무기간인 8년 동안 임대를 완료한 것으로 간주하려는 것임.

<법제처 제공>

조세특례제한법 시행령

[시행 2020. 8. 28.] [대통령령 제30977호, 2020. 8. 26., 타법개정]

【제정·개정이유】

- ⊙대통령령 제30977호(2020.8.26)

양식산업발전법 시행령

[제정]

◇ 제정이유

「수산업법」과 「내수면어업법」으로 이원화되어 있는 양식산업의 지원ㆍ육성 및 관리체계를 통합하는 한편, 양식업 면허의 체계적 관리를 위한 양식업 면허 심사ㆍ평가 제도를 도입하는 등의 내용으로 「양식산업발전법」이 제정(법률 제16568호, 2019. 8. 27. 공포, 2020. 8. 28. 시행)됨에 따라 면허의 심사ㆍ평가 기준, 임대차가 허용되는 자의 범위 등 법률에서 위임된 사항과 그 시행에 필요한 사항을 정하려는 것임.

◇ 주요내용

가. 양식산업발전기본계획 및 시행계획의 수립(제4조 및 제5조)

해양수산부장관이 양식산업발전기본계획을 수립하기 위해 관계 행정기관의 장 등에게 자료를 요청할 수 있도록 하고, 시ㆍ도지사가 양식산업발전기본계획에 따라 수립하는 양식산업발전시행계획에 양식산업의 생산력 증대에 관한 사항, 양식산업 발전을 위한 기술의 보급 및 지도에 관한 사항 등이 포함되도록 함.

나. 양식산업 실태조사 및 양식장 관리 실태조사(제6조)

해양수산부장관은 국내외 양식산업에 대한 실태조사를 하는 경우 양식산업에 관한 연구 및 기술개발 현황, 양식산업 관련 인력의 육성 및 해외진출 현황 등이 조사 대상에 포함되도록 하고, 해양수산부장관 및 시ㆍ도지사가 실시하는 양식장 관리 실태조사에는 양식장으로 개발할 수 있는 지역 또는 수면에 관한 사항, 시설면적ㆍ생산량 등 이용 관리 실태에 관한 사항이 포함되도록 함.

다. 면허양식장이용개발계획의 수립(제7조)

해양수산부장관은 매년 12월 31일까지 면허양식장이용개발계획 기본지침을 작성하여 시ㆍ도지사에게 통보하고, 시ㆍ도지사는 기본지침에 따라 세부지침을 작성하여 1월 31일까지 시장ㆍ군수ㆍ구청장에게 통보하며, 시장ㆍ군수ㆍ구청장은 세부지침에 따라 그 해 7월 1일부터 다음 해 6월 30일까지의 개발계획을 수립하여 3월 31일까지 시ㆍ도지사에게 제출하도록 함.

라. 면허 양식업과 허가 양식업의 종류(제9조 및 제29조)

종전에 「수산업법」과 「내수면어업법」으로 나누어 규정되어 있던 양식업이 통합됨에 따라 통합된 면허 양식업 및 허가 양식업의 구체적 종류를 정함.

마. 어촌계 등에 대한 면허의 특례(제10조)

어촌계, 영어조합법인 또는 어업회사법인 등이 양식업 면허를 우선하여 받을 수 있는 경우를 양식업의 규모화 또는 양식산업단지의 개발을 위해 필요한 경우 등으로 정함.

바. 면허의 심사ㆍ평가 기준(제20조 및 별표 1)

양식수산물의 지속가능한 생산과 양식장의 체계적 관리를 위해 면허의 심사ㆍ평가제도가 신설됨에 따라 어장환경평가 결과의 등급, 어장휴식을 실시한 기간 등을 그 심사ㆍ평가의 기준으로 정함.